Face à la remontée récente des barèmes, obtenir un taux crédit immobilier avantageux peut sembler complexe pour votre projet de vie. Ce guide analyse la stabilisation prévue autour de 3,47 % et décrypte les disparités régionales pour vous aider à saisir les meilleures opportunités du marché. Vous découvrirez des conseils pratiques pour optimiser votre apport personnel et assainir vos comptes afin de négocier des conditions préférentielles auprès des banques.

- Situation actuelle des taux de crédit immobilier en 2026

- Les facteurs déterminants qui fixent le prix de votre crédit

- 5 conseils pour obtenir un taux immobilier préférentiel

- Choisir la bonne stratégie d’endettement pour son projet

- Étapes concrètes pour préparer un dossier bancaire solide

- FAQ : Vos questions sur le crédit immobilier en 2026

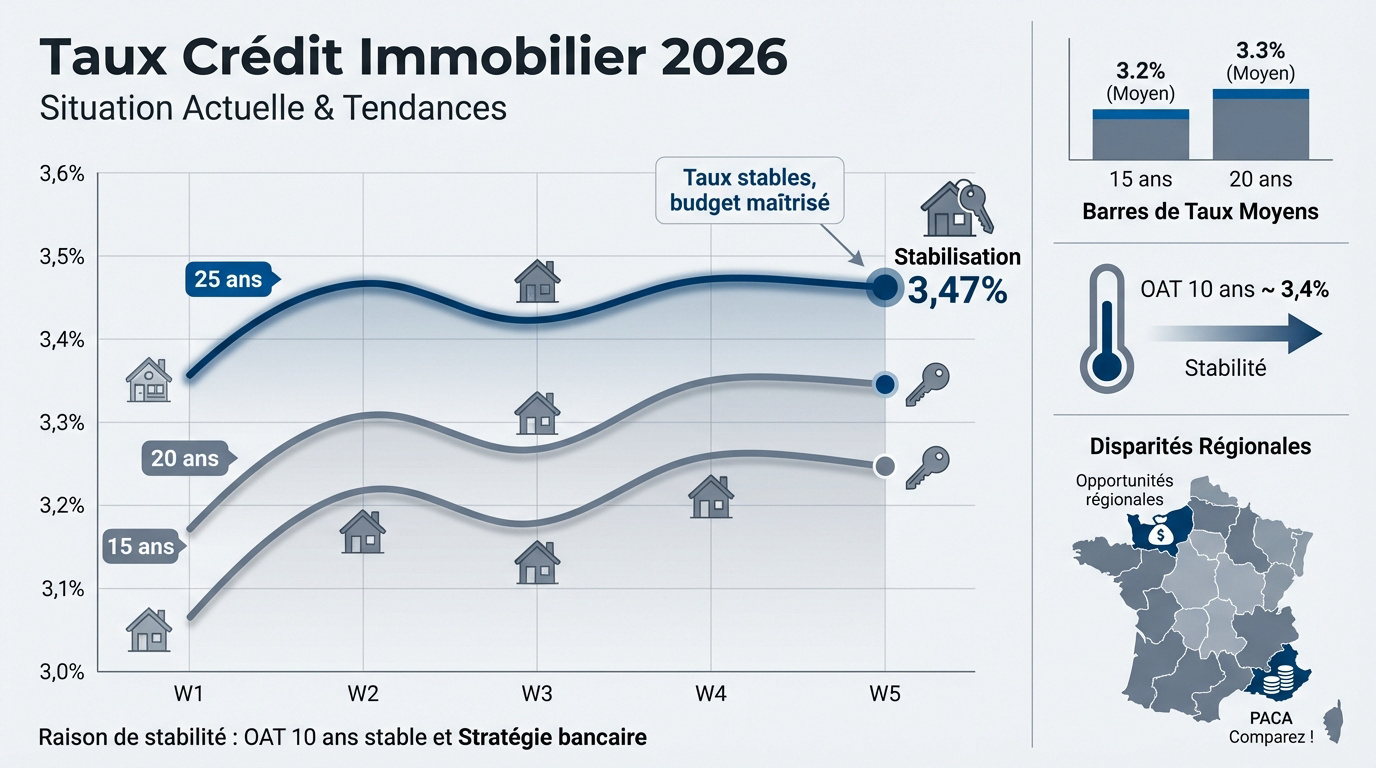

Situation actuelle des taux de crédit immobilier en 2026

Le marché immobilier affiche une physionomie plus prévisible en ce début d’année. Après les turbulences passées, les emprunteurs retrouvent enfin un environnement stable pour concrétiser leurs projets d’acquisition.

Les barèmes moyens constatés selon la durée du prêt

En mars 2026, les taux moyens s’établissent à 3,18 % sur 15 ans et 3,27 % sur 20 ans. Ces chiffres confirment une accalmie bienvenue pour les futurs propriétaires.

| Durée du prêt | Taux moyen (mars 2026) |

|---|---|

| 15 ans | 3,18 % |

| 20 ans | 3,27 % |

| 25 ans | 3,38 % |

La durée de 25 ans stagne à 3,38 %, protégeant votre budget mensuel. Cette stabilisation globale à 3,47 % évite toute dégradation brutale de votre capacité d’achat.

Le crédit redeviens accessible pour de nombreux foyers. Les conditions actuelles s’avèrent nettement plus favorables que les pics observés les années précédentes.

Les raisons de la stabilisation après les hausses passées

L’OAT 10 ans stagne autour de 3,4 %. Ce calme sur les marchés obligataires limite la pression sur les barèmes commerciaux des banques.

Les banques adoptent une stratégie de conquête agressive pour attirer de nouveaux clients. Elles acceptent de réduire leurs marges au profit des dossiers solides.

Enfin, une inflation maîtrisée met un terme à la volatilité financière. Le marché immobilier retrouve un second souffle grâce à cette normalisation progressive.

Les disparités géographiques et les opportunités locales

Les conditions varient selon votre lieu de résidence. La Normandie ou la région PACA se distinguent par des barèmes souvent inférieurs à la moyenne nationale.

Les taux les plus bas se trouvent en Normandie (3,06 % sur 15 ans) et en PACA (3,16 % sur 20 ans).

La concurrence féroce entre les caisses régionales explique ces disparités. Certaines banques locales dynamisent leur secteur avec des offres spécifiques pour les primo-accédants.

Il est donc judicieux de prospecter au-delà de votre ville. Une recherche élargie permet souvent de dénicher un taux bien plus avantageux.

Les facteurs déterminants qui fixent le prix de votre crédit

Après avoir vu les chiffres globaux, penchons-nous sur ce qui compose réellement la facture finale de votre emprunt.

La distinction entre taux nominal et TAEG

Le TAEG représente le coût réel de votre financement. C’est l’indicateur de référence pour comparer les banques, car il intègre les intérêts et tous les frais obligatoires.

Ce taux englobe les frais de dossier, les garanties et le courtage. Vous pouvez évaluer votre projet via une simulation de crédit précise. Ces coûts annexes font souvent grimper la facture finale.

Le Taux Annuel Effectif Global inclut les intérêts, les frais de dossier, les garanties et l’assurance emprunteur.

Le taux nominal seul est souvent trompeur. Sans les frais associés, il ne reflète pas votre dépense réelle. Un taux d’appel bas cache parfois des frais élevés.

L’influence des décisions de la BCE sur votre dossier

La Banque Centrale Européenne fixe les taux directeurs qui déterminent le coût de l’argent. Cela influence directement les conditions de votre futur prêt immobilier.

L’inflation pèse aussi sur votre budget. Quand les prix montent, les banques deviennent prudentes. Votre capacité d’emprunt diminue alors mécaniquement face à la hausse des coûts.

Les banques anticipent souvent les annonces officielles de la BCE pour ajuster leurs barèmes. La stabilité actuelle autour de 3,47% en est d’ailleurs le résultat direct.

Le poids de l’assurance emprunteur et la loi Lemoine

L’assurance peut représenter 30% du coût total. C’est un levier de négociation majeur qui permet de réduire vos mensualités sans même changer de banque prêteuse.

Grâce à la loi Lemoine, vous pouvez changer d’assurance de prêt à tout moment, sans frais ni préavis.

La loi Lemoine a libéralisé ce marché. Vous pouvez résilier votre contrat actuel quand vous le souhaitez. Il suffit de présenter des garanties équivalentes à votre nouveau assureur.

Les économies se chiffrent souvent en milliers d’euros sur la durée totale du prêt. C’est une opportunité simple pour optimiser immédiatement votre budget immobilier.

5 conseils pour obtenir un taux immobilier préférentiel

Comprendre le prix c’est bien, mais savoir comment le faire baisser pour votre propre dossier, c’est encore mieux.

L’apport personnel comme argument de négociation

Disposer de 10 à 20% d’apport constitue le ticket d’entrée idéal. Cela permet de couvrir au moins les frais de notaire. La banque valide ainsi votre sérieux financier immédiatement.

Il est conseillé de conserver une épargne résiduelle après l’achat. La banque déteste vous voir avec un compte vide le lendemain de la signature. Cette sécurité rassure sur votre gestion des imprévus futurs.

Contrairement à l’achat d’un véhicule où le crédit auto sans apport est fréquent, l’immobilier sans fonds propres s’avère aujourd’hui complexe et coûteux.

La gestion irréprochable des comptes bancaires

Vos trois derniers relevés de compte font office de CV financier. Aucun découvert ne sera toléré par l’analyste durant cette période. Veillez à présenter une situation nette et sans incidents de paiement.

Pensez à solder vos crédits à la consommation avant de lancer votre demande. Cette action libère de la capacité d’endettement de manière instantanée. Le calcul du taux d’endettement devient alors bien plus favorable.

Évitez les dépenses superflues ou les achats atypiques ces derniers mois. Montrez simplement que vous savez gérer un budget mensuel avec rigueur. La régularité de vos flux bancaires est un atout majeur.

La valorisation de la stabilité professionnelle

Le contrat en CDI reste la référence absolue, surtout une fois la période d’essai validée. Une ancienneté solide rassure l’établissement prêteur sur la pérennité de vos revenus. C’est un gage de sécurité fondamental.

Pour les indépendants et entrepreneurs, la règle diffère légèrement. Il est nécessaire de présenter trois bilans positifs consécutifs. Une activité en croissance constante prouve la viabilité de votre modèle économique sur le long terme.

Si vous êtes en CDD ou intérim, mettez en avant la récurrence de vos missions. Un co-emprunteur en CDI peut également stabiliser le dossier.

Choisir la bonne stratégie d’endettement pour son projet

Une fois votre profil optimisé, il faut décider du format de votre prêt pour ne pas s’étouffer financièrement.

Le respect des normes du HCSF et le reste à vivre

Le HCSF impose une limite stricte de 35 % d’endettement pour l’octroi d’un crédit. Cette règle inclut vos mensualités et l’assurance emprunteur. Elle vise avant tout à prévenir les situations de surendettement des ménages.

Le reste à vivre représente la somme disponible après le paiement des charges fixes. Les banques analysent ce montant avec attention. C’est l’indicateur qui garantit votre capacité à couvrir vos dépenses quotidiennes réelles.

Une gestion saine repose sur l’équilibre entre vos revenus et vos futures traites. Pensez à appliquer une méthode rigoureuse pour la maîtrise du budget quotidien. Vous garderez ainsi un contrôle total sur vos finances.

L’arbitrage entre une durée de 20 ou 25 ans

Emprunter sur 25 ans réduit mécaniquement vos mensualités. Pourtant, le coût total du crédit augmente fortement à cause des intérêts cumulés. Sur 200 000 euros, l’écart financier peut représenter plusieurs dizaines de milliers d’euros. C’est un calcul à faire.

Allonger la durée de remboursement booste votre capacité d’emprunt immédiate. Cela permet parfois de viser un logement plus spacieux ou mieux placé. C’est un levier utile pour concrétiser un projet plus ambitieux dans un marché tendu.

Le choix de la durée reste un compromis personnel. Il faut arbitrer entre votre confort de vie mensuel et le coût financier global.

L’impact réel d’une faible variation de taux

Une différence de 0,10 % sur un prêt de 200 000 euros semble dérisoire. En réalité, sur vingt ans, l’économie réalisée est substantielle. Cela représente souvent le budget nécessaire pour financer une belle cuisine équipée ou des travaux.

Veillez à ne pas regarder uniquement le taux nominal affiché. Les frais annexes et l’assurance peuvent rapidement alourdir la facture globale. Une excellente négociation de taux peut être annulée par des frais de dossier trop élevés.

Prenez toujours le temps d’analyser l’offre dans son ensemble. Une vision globale garantit la réussite de votre investissement immobilier.

Étapes concrètes pour préparer un dossier bancaire solide

Pour finir, passons à l’action avec une méthode rigoureuse pour transformer votre projet en réalité.

Checklist de préparation trois mois avant l’achat

Rassemblez vos bulletins de salaire et avis d’imposition. Créez un dossier numérique bien classé pour être réactif. Cette organisation facilite grandement le travail d’analyse de votre conseiller.

Faites une simulation de capacité d’emprunt avant de visiter des biens. Cela évite les déceptions inutiles devant un coup de cœur. Vous connaîtrez ainsi votre budget réel pour cibler les bonnes annonces.

Vérifiez l’état de votre épargne de précaution. La banque apprécie de voir que vous avez anticipé les imprévus. Un apport couvrant les frais de notaire est indispensable.

Les erreurs classiques qui provoquent un refus de prêt

Les jeux d’argent en ligne sont un signal d’alarme majeur. Les banques refusent presque systématiquement ces profils. Elles recherchent avant tout une gestion saine et prévisible de vos finances personnelles.

Les découverts bancaires récents et les dossiers incomplets sont les motifs de refus les plus fréquents constatés par les prêteurs.

Un dossier incomplet fait perdre un temps précieux. Dans un marché qui bouge, un retard peut vous faire rater les meilleures conditions. La réactivité est une clé de succès.

Évitez de changer de travail juste avant la demande. La stabilité est votre meilleur atout pour obtenir un accord. Les banques privilégient les situations pérennes comme le CDI confirmé.

La mise en concurrence et le recours au courtier

Ne vous contentez pas de l’offre de votre banque historique. Comparez au moins deux autres établissements. Les disparités régionales de taux varient selon les objectifs commerciaux locaux des enseignes.

Le courtier possède un pouvoir de négociation supérieur. Il connaît les critères spécifiques de chaque banque en temps réel. Son expertise permet souvent d’économiser jusqu’à 0,3 point sur votre taux.

Consultez notre guide sur la transparence des pièces demandées. Il est essentiel de comprendre chaque document requis pour rassurer votre futur prêteur lors de l’étude finale.

FAQ : Vos questions sur le crédit immobilier en 2026

Voici des réponses concrètes pour vous aider à naviguer dans le paysage du crédit immobilier cette année.

Quel salaire faut-il pour emprunter 200 000 euros ?

Pour ce montant, les banques limitent vos mensualités à 35 % de vos revenus nets. La durée du prêt impacte directement le salaire minimum exigé par l’organisme prêteur.

Pensez à intégrer vos charges actuelles dans votre calcul. Ces dépenses réduisent mécaniquement votre capacité d’emprunt réelle par rapport au calcul théorique basé sur vos seuls revenus.

Peut-on encore renégocier son taux aujourd’hui ?

L’opération est rentable si l’écart de taux atteint au moins 0,70 à 1 point. Ce différentiel permet de couvrir les frais annexes liés à la procédure de rachat.

Attention aux frais de remboursement anticipé. Ces pénalités peuvent parfois annuler le gain financier généré par la baisse de votre taux d’intérêt global.

Le PTZ est-il toujours avantageux en 2026 ?

Le Prêt à Taux Zéro reste un levier majeur pour les primo-accédants. Il permet de financer une partie de l’achat sans intérêts et de lisser vos mensualités.

Vérifiez les zones géographiques éligibles car le dispositif a évolué. Si le neuf est accessible partout, l’ancien avec travaux reste limité à certains secteurs spécifiques.

| Question | Point clé |

|---|---|

| Salaire pour 200k€ | Respecter 35 % d’endettement. |

| Renégociation | Écart de 0,7 point minimum. |

| PTZ 2026 | Levier puissant pour le neuf. |

Le marché de 2026 offre une stabilisation durable des barèmes autour de 3,4 %, soutenue par une concurrence bancaire active. Pour concrétiser votre projet, soignez votre apport personnel et comparez les offres régionales afin d’optimiser votre coût d’emprunt immobilier. Saisissez cette fenêtre d’opportunité pour bâtir sereinement votre patrimoine futur.