Un refus de crédit peut sembler définitif, mais il résulte souvent de critères bancaires précis comme un taux d’endettement supérieur à 35 % ou une gestion de compte irrégulière. Ce guide détaille les causes réelles de ce rejet et propose des solutions concrètes pour assainir votre profil financier. En suivant nos conseils pédagogiques, vous découvrirez comment transformer vos relevés bancaires en un dossier solide pour rassurer les prêteurs et concrétiser enfin vos projets.

- Pourquoi les banques rejettent-elles votre demande de prêt ?

- Le cadre légal et le fonctionnement des fichiers bancaires

- 3 leviers actionnables pour assainir votre profil emprunteur

- Guide pratique pour préparer votre future demande de prêt

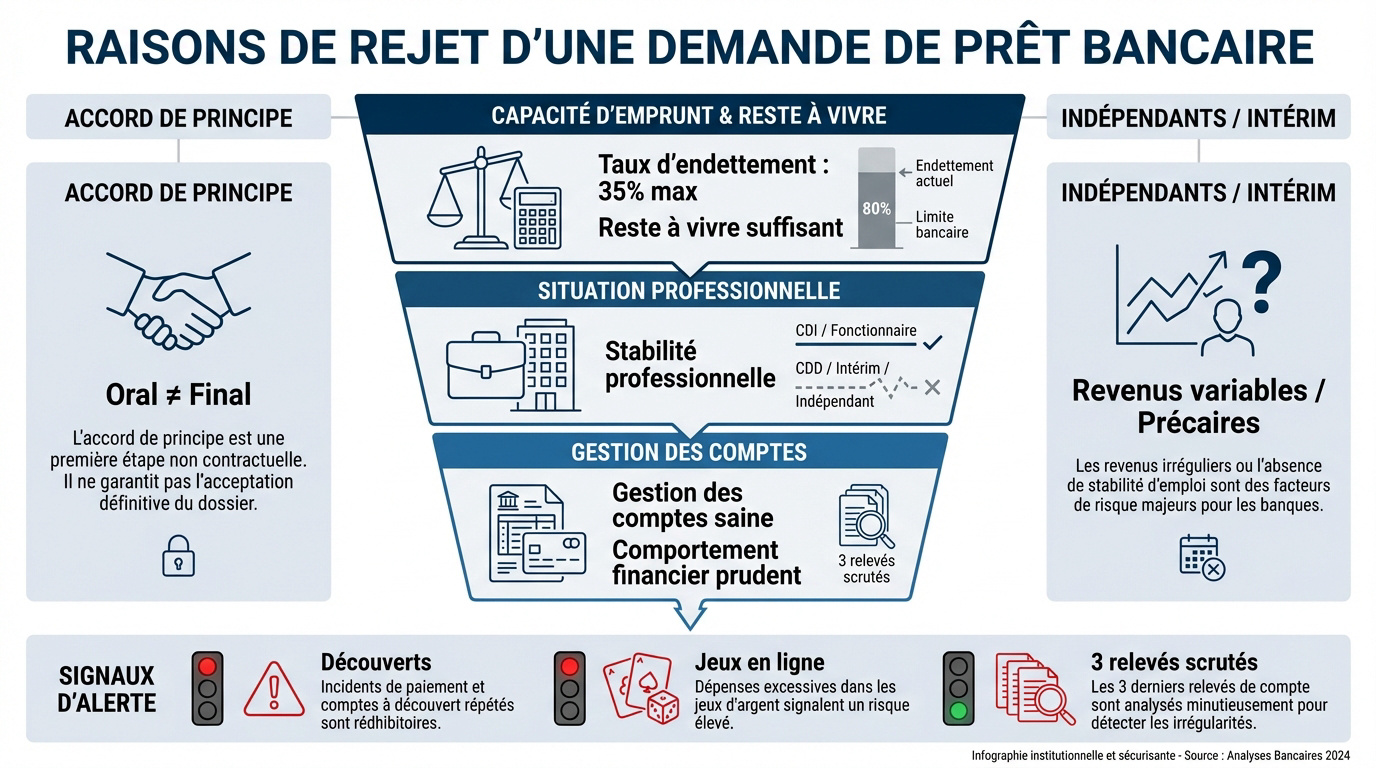

Pourquoi les banques rejettent-elles votre demande de prêt ?

Après avoir déposé un dossier, l’attente peut être stressante, mais comprendre les critères d’analyse des banques permet de mieux anticiper leur réponse.

L’analyse du taux d’endettement et du reste à vivre

Le HCSF fixe une règle stricte : votre taux d’endettement ne doit pas dépasser 35 %. Ce seuil est un critère de décision majeur pour les banques.

Le reste à vivre correspond à la somme restante après le paiement des charges fixes. Son montant varie selon la composition de votre foyer.

Taux d’endettement : Max 35 %.

Reste à vivre : Solde après charges.

Un accord oral n’est pas une acceptation finale écrite. Pour anticiper, utilisez ce simulateur de crédit.

L’impact de la situation professionnelle sur la décision

Le CDI ou le statut de fonctionnaire rassure immédiatement le prêteur. La stabilité des revenus constitue le premier socle de confiance pour obtenir un financement.

L’intérim ou une période d’essai sont souvent jugés trop précaires. Ces situations limitent les chances d’obtenir un engagement sur le long terme.

Les indépendants doivent souvent présenter trois bilans positifs. Cette exigence permet à la banque de vérifier la pérennité réelle de l’activité.

La gestion des comptes et les comportements jugés risqués

Les découverts et commissions d’intervention sont des signaux d’alerte. Les banques privilégient une gestion de compte rigoureuse, prévisible et sans incidents récurrents.

Les dépenses pour des jeux d’argent sont perçues comme un risque financier. Ces flux peuvent fragiliser votre profil d’emprunteur lors de l’étude.

L’analyse porte sur vos trois derniers relevés bancaires. Chaque opération est scrutée pour évaluer avec précision votre comportement de consommateur au quotidien.

Le cadre légal et le fonctionnement des fichiers bancaires

Au-delà de votre profil financier, des règles juridiques et des fichiers nationaux encadrent strictement l’accès au financement en France.

La liberté contractuelle des banques et le certificat de refus

Sachez que la banque est libre de refuser un prêt. Elle n’a aucune obligation de prêter son argent à un particulier. Chaque établissement décide selon ses propres critères internes de risque.

Pour un projet immobilier, demandez toujours un certificat de refus. Ce document active la condition suspensive du compromis de vente. Il permet de récupérer votre acompte sans aucune pénalité financière.

Pourtant, le motif du refus reste souvent confidentiel. La loi n’oblige pas l’établissement à justifier son score. Si vous cherchez un crédit sans justificatif, les critères de sélection demeurent tout aussi stricts.

Le fichage à la Banque de France via le FICP et le FCC

Un incident de paiement non régularisé entraîne une inscription au FICP ou au FCC. Ces fichiers recensent les retards de remboursement ou les chèques sans provision. Cela bloque presque toute nouvelle demande de crédit.

Le FICP et le FCC sont examinés par chaque prêteur avant toute décision de financement.

Pour consulter vos données, vous pouvez agir simplement. Il suffit de solliciter la Banque de France. Une demande en ligne est possible avec une pièce d’identité valide.

La régularisation est la seule issue. Le paiement des dettes permet de lever l’interdiction. L’organisme doit alors demander votre radiation rapide du fichier national.

3 leviers actionnables pour assainir votre profil emprunteur

Si un premier refus tombe, rien n’est définitif ; il existe des solutions concrètes pour redresser la barre et rassurer les prêteurs.

Le regroupement de crédits pour alléger les charges mensuelles

Le rachat de crédits permet de fusionner vos dettes en un seul prêt. Vous regroupez tout pour n’obtenir qu’une mensualité unique et plus faible. Cela réduit mécaniquement votre endettement immédiat.

Cette opération améliore votre solvabilité globale de manière significative. Une mensualité réduite libère du reste à vivre pour votre quotidien. Votre gestion bancaire devient alors bien plus saine aux yeux des banques.

Pensez à utiliser la délégation d’assurance pour diminuer le coût total. Changer d’assureur permet de gagner quelques euros précieux chaque mois. C’est un levier souvent négligé mais qui s’avère pourtant très efficace pour votre budget.

L’apport personnel et le renforcement des garanties

Disposer d’un apport personnel conséquent impacte positivement votre dossier. Cela prouve concrètement votre capacité d’épargne régulière. Vous réduisez ainsi le risque financier pris par l’établissement prêteur.

Il est conseillé d’utiliser des garanties comme le cautionnement ou l’hypothèque. Ces sécurités rassurent l’établissement en cas de défaut de paiement. Elles deviennent indispensables, surtout pour les montants empruntés les plus importants.

Faire appel à un courtier aide à structurer efficacement votre demande. Cet expert sait mettre en avant les points forts de votre profil. Il pourra aussi vous orienter vers un crédit auto sans apport si votre épargne est limitée.

Guide pratique pour préparer votre future demande de prêt

Pour réussir votre prochain passage devant le conseiller, une préparation méthodique de quelques mois est souvent la clé du succès.

Les erreurs classiques de gestion à bannir immédiatement

Multiplier les petits crédits à la consommation est une erreur fréquente. Ces dettes fragmentées nuisent à la lisibilité de votre budget et réduisent votre capacité d’emprunt.

Il est conseillé de stopper les prélèvements superflus avant de solliciter un prêt. Nettoyez vos relevés pour montrer votre rigueur. Vous pouvez ainsi économiser de l’argent rapidement et assainir votre profil.

Enfin, veillez à attendre trois mois après un incident bancaire. C’est le délai nécessaire pour prouver que votre gestion est saine. La banque appréciera cette stabilité retrouvée.

La checklist de préparation pour un dossier irréprochable

Rassemblez les documents indispensables comme vos bulletins de salaire et avis d’imposition. Un dossier complet donne une image sérieuse. Ne laissez aucune pièce manquante traîner.

Pensez à mettre en place une épargne régulière. Même une petite somme mensuelle montre une discipline financière rassurante. Cela prouve votre capacité à anticiper vos charges.

Il est aussi nécessaire de présenter un projet cohérent. La clarté de votre discours renforce votre crédibilité. Un plan structuré rassure immédiatement votre interlocuteur bancaire.

Un refus de crédit s’explique souvent par un endettement excessif ou une gestion bancaire irrégulière. Pour réussir votre futur financement, assainissez vos comptes durant trois mois et sollicitez un courtier afin d’optimiser votre dossier. Agissez dès maintenant pour transformer vos finances et concrétiser sereinement vos projets de demain.