Vous craignez qu’un manque d’épargne bloque l’achat de votre futur véhicule ? Ce guide détaille les conditions pour obtenir un crédit auto sans apport tout en préservant votre équilibre budgétaire. Vous découvrirez une checklist des justificatifs nécessaires et des astuces pour optimiser votre capacité d’emprunt auprès des organismes prêteurs.

- Financement intégral sans apport et profil emprunteur

- Analyse du coût réel et capacité de remboursement

- 3 étapes pour optimiser votre demande de financement

- Alternatives de location et gestion du budget auto

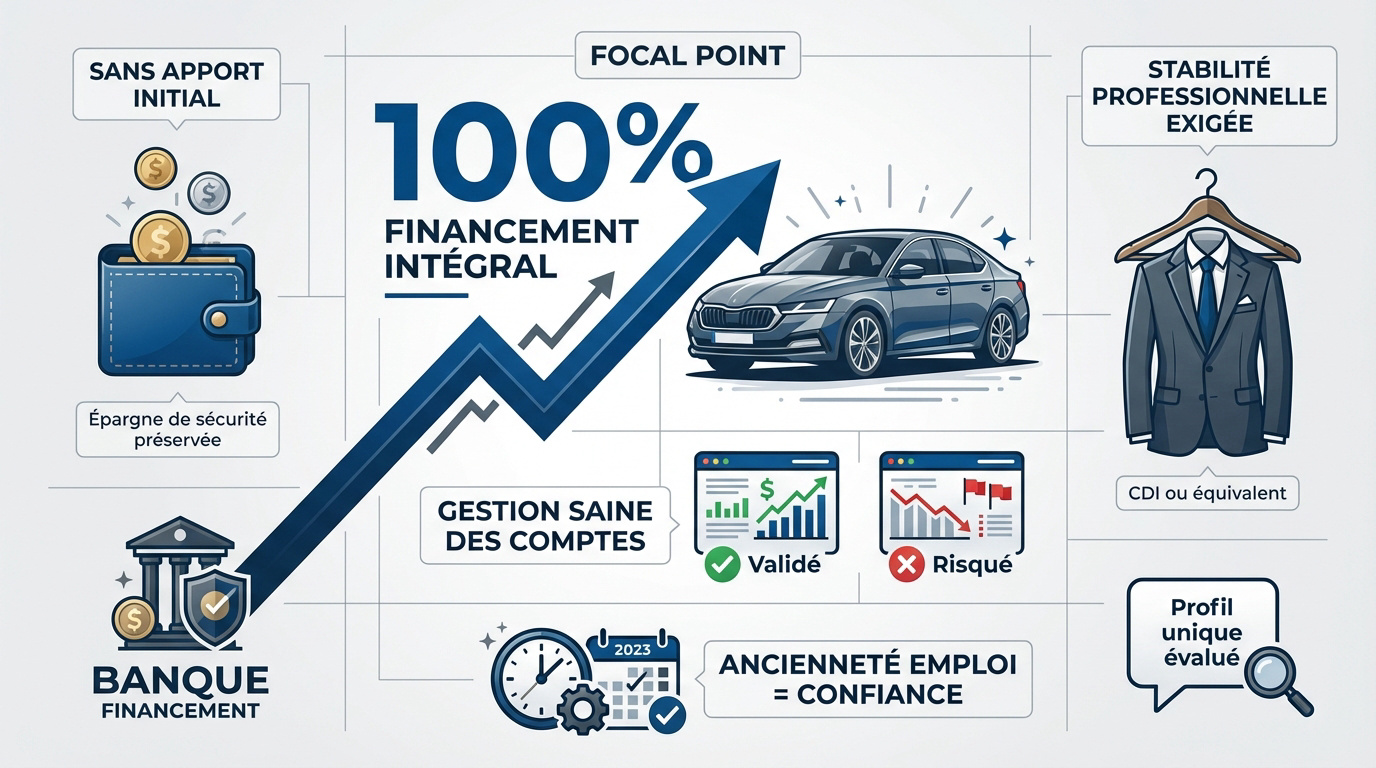

Financement intégral sans apport et profil emprunteur

Après avoir posé le décor du marché automobile actuel, abordons la mécanique concrète du prêt à 100 % et ce que les banques attendent de vous.

Fonctionnement du prêt couvrant la totalité de l’achat

Le financement à 100 % signifie que la banque règle l’intégralité de la facture au vendeur. L’emprunteur ne débourse rien au départ. L’apport obligatoire disparaît progressivement des exigences actuelles.

Apport : capital injecté immédiatement dans l’achat.

Épargne de sécurité : réserve conservée pour les imprévus.

Différenciez bien l’apport de votre épargne résiduelle. Garder son épargne de sécurité est une protection. Consultez d’ailleurs notre guide pour le calcul de l’épargne de sécurité.

Ce système offre une flexibilité précieuse aux jeunes actifs. Il permet d’acheter un véhicule plus rapidement.

Critères de sélection et stabilité professionnelle

Un CDI ou une situation stable est souvent exigé en 2026. La banque cherche à minimiser son risque. Votre stabilité professionnelle remplace ici la garantie financière de l’apport.

Le prêteur analyse vos trois derniers relevés de compte. Aucun découvert ne doit apparaître pour rassurer l’établissement. Une gestion saine est indispensable.

L’ancienneté dans l’emploi actuel renforce la confiance du banquier. Cela garantit votre capacité à assumer les mensualités.

Chaque profil reste unique. Le banquier juge la cohérence globale du dossier.

Analyse du coût réel et capacité de remboursement

Si le profil est validé, il faut maintenant regarder les chiffres de près, car l’absence d’apport impacte directement le coût final.

Impact de l’absence d’apport sur la durée du prêt

Emprunter la totalité du prix augmente mécaniquement les intérêts produits. Comme le capital est plus élevé, la base de calcul s’élargit, alourdissant le coût total du crédit.

Pour garder des mensualités acceptables, la durée de remboursement s’allonge souvent. Cela signifie payer des intérêts sur une période plus longue, ce qui renchérit votre acquisition.

Pensez à la cohérence entre l’amortissement du véhicule et la durée du prêt. Pour plus de flexibilité, vous pouvez envisager un crédit sans justificatif de projet.

Calcul du reste à vivre et du taux d’effort

La règle des 35 % de taux d’endettement maximum est la limite légale pour protéger l’emprunteur. Ce seuil définit votre capacité d’emprunt réelle afin d’éviter tout risque de surendettement.

Le taux d’endettement ne doit pas dépasser 35 % des revenus nets. Le reste à vivre doit couvrir les besoins essentiels comme le logement.

Le reste à vivre est la somme restante après vos charges fixes. C’est ce montant qui permet de manger, de se loger et de gérer le quotidien.

Il est judicieux de simuler votre budget mensuel avec la nouvelle mensualité. La méthode budget 50-30-20 peut d’ailleurs aider à équilibrer vos dépenses.

Veillez à anticiper les imprévus. Ne saturez jamais vos capacités financières au maximum.

3 étapes pour optimiser votre demande de financement

Pour mettre toutes les chances de votre côté, une préparation rigoureuse s’impose avant de cliquer sur « valider ».

Préparation des justificatifs et assainissement des comptes

Rassemblez d’abord votre pièce d’identité et vos bulletins de paie. Un dossier contenant tous les justificatifs requis est traité plus rapidement par l’organisme. La réactivité est un signe de sérieux.

Pensez ensuite à solder vos petits crédits renouvelables en cours. Ce nettoyage des comptes assainit votre profil et abaisse mécaniquement votre taux d’endettement pour rassurer le prêteur.

Veillez à la stabilité de vos relevés bancaires. Évitez les dépenses superflues avant votre demande de crédit rapide en ligne pour prouver votre gestion saine.

Numérisez enfin l’intégralité de vos documents. Une transmission fluide facilite grandement l’analyse de votre solvabilité par la banque.

- Préparer les justificatifs : identité, revenus et domicile.

- Assainir les comptes : solde des petits crédits et absence de découvert.

- Réaliser une simulation : comparaison rigoureuse du TAEG.

Réussir sa simulation en ligne sans commettre d’erreur

Analysez prioritairement le Taux Annuel Effectif Global lors de vos recherches. Ce taux regroupe les intérêts et les frais annexes obligatoires. Il constitue l’unique indicateur fiable pour comparer les offres entre elles.

Lors de votre simulation en ligne, restez vigilant face aux options d’assurance facultatives pré-cochées. Vérifiez systématiquement le montant net versé. Pensez à ajuster la durée pour équilibrer vos mensualités.

Ne masquez jamais vos charges réelles. Les banques vérifient la véracité des informations via vos relevés. Une transparence totale est indispensable pour obtenir un accord définitif.

Alternatives de location et gestion du budget auto

Le crédit classique n’est pas l’unique option ; d’autres formules basées sur l’usage pourraient mieux correspondre à votre mode de vie.

Comparaison avec les solutions de location LOA et LLD

Choisir entre la propriété et l’usage modifie votre engagement. La location avec option d’achat permet de devenir propriétaire en fin de contrat. À l’inverse, la LLD impose de rendre le véhicule. C’est une question de priorité patrimoniale.

Soyez attentif à l’état du véhicule lors de la restitution. Les frais de remise en état atteignent parfois des sommes importantes. Ils représentent le risque financier majeur de ces formules locatives.

Les mensualités incluent souvent l’entretien et l’assistance. Cela offre une visibilité claire sur vos dépenses mensuelles.

Pleine propriété du véhicule et mensualités fixes sans contrainte de kilométrage.

Usage flexible, entretien parfois inclus, mais frais de remise en état possibles.

Anticipation des frais annexes et épargne de secours

Le budget automobile dépasse largement la simple mensualité du prêt. Vous devez intégrer l’assurance, le carburant et les révisions périodiques. Ces coûts récurrents impactent votre reste à vivre chaque mois.

Il est conseillé de bâtir une épargne de précaution pour les imprévus mécaniques. Un virement automatique permet de combien épargner par mois sans effort conscient. Cette réserve protège votre équilibre financier global.

Automatisez un virement vers un compte dédié pour couvrir l’entretien futur et l’assurance annuelle.

L’acquisition d’une voiture neuve modifie structurellement vos habitudes de consommation. Ajustez votre niveau de vie pour absorber ces nouvelles charges sereinement.

Restez vigilant. Gérez votre argent avec rigueur.

Réussir votre financement sans apport repose sur une stabilité professionnelle solide, une gestion bancaire saine et un taux d’endettement maîtrisé sous les 35 %. Préparez vos justificatifs et réalisez une simulation en ligne pour ajuster votre projet à votre budget réel. Votre future voiture est désormais à portée de main.