Épargner sans méthode peut vite devenir une source de stress quand les dépenses imprévues grignotent vos efforts chaque mois. Ce guide pratique vous accompagne pour définir votre capacité d’épargne et bâtir une stratégie simple adaptée à vos projets personnels. Vous découvrirez comment automatiser vos virements et choisir les meilleurs supports fiscaux pour faire fructifier votre capital sereinement et durablement.

- Évaluer sa capacité d’épargne après un bilan budgétaire

- Constituer un fonds de précaution pour parer aux imprévus

- Hiérarchiser ses projets selon l’horizon de temps

- Arbitrer entre sécurité du capital et performance

- Comparer les enveloppes fiscales pour optimiser ses gains

- Adopter l’investissement programmé pour réussir sans effort

- Éviter les erreurs psychologiques et passer à l’action

Évaluer sa capacité d’épargne après un bilan budgétaire

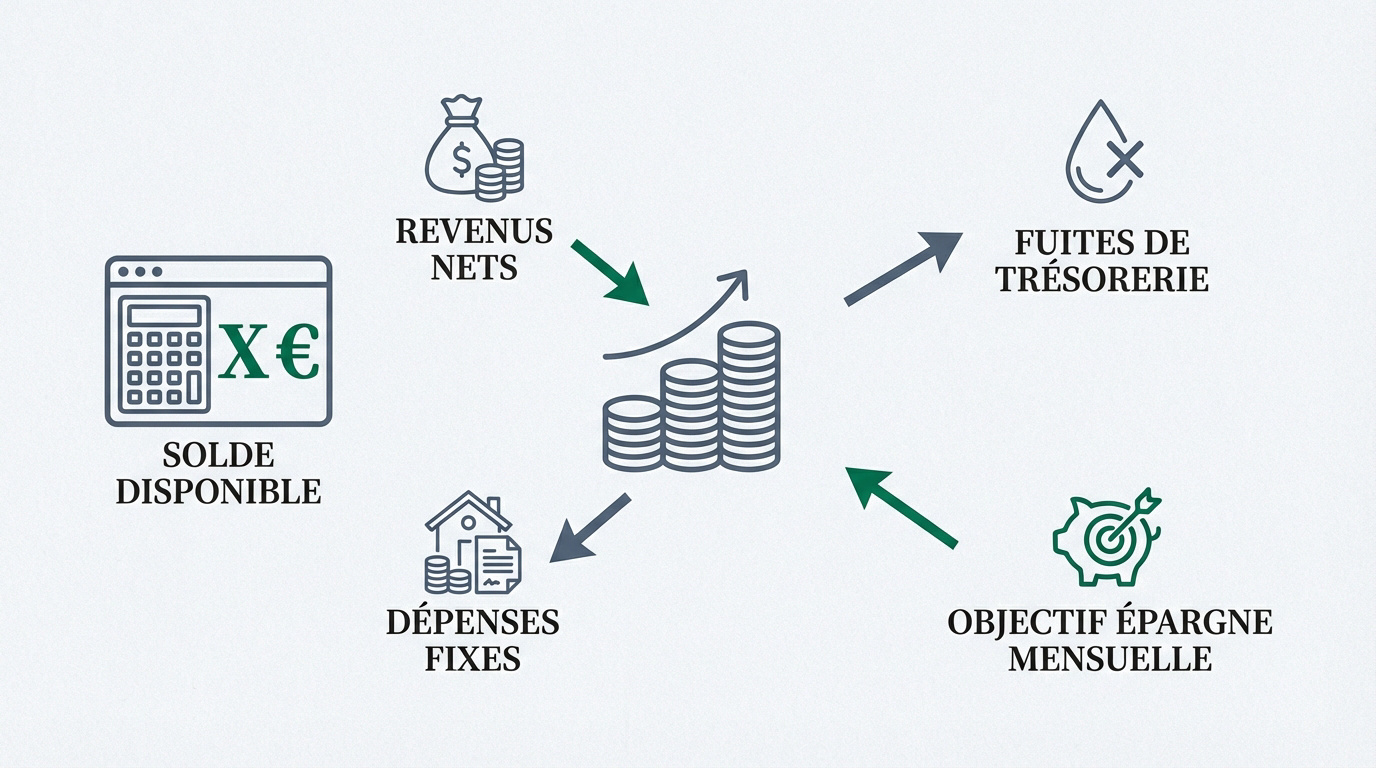

Avant de choisir où placer votre argent, il faut d’abord savoir précisément ce qui reste à la fin du mois.

Lister les flux financiers réels

Recensez l’intégralité de vos revenus mensuels nets, incluant salaires et primes. Ne négligez aucune source régulière pour obtenir une base de calcul fiable et honnête.

Listez ensuite vos charges fixes incompressibles comme le loyer, les assurances et les factures d’énergie. Ces dépenses obligatoires constituent le socle de votre budget mensuel.

Calculez enfin le solde disponible avant vos dépenses de loisirs. Ce chiffre représente votre potentiel théorique pour épargner chaque mois.

- Revenus : Additionnez vos salaires et primes nets.

- Charges fixes : Soustrayez le loyer et les factures.

- Reste à vivre : Identifiez la somme disponible.

Identifier les fuites de trésorerie

Repérez les abonnements inutilisés ou les frais bancaires superflus qui grignotent votre capital. Un audit rapide de vos relevés révèle souvent des dépenses fantômes à supprimer sans hésiter.

Analysez vos habitudes de consommation impulsive pour mieux les contrôler. Prenez conscience de ces mécanismes pour agir durablement sur vos finances personnelles.

Ajustez vos dépenses variables. Dégagez ainsi une marge de manœuvre supplémentaire pour vos projets futurs.

Déterminer un montant mensuel réaliste

Fixez un objectif d’épargne proportionnel. Ne visez pas trop haut dès le départ pour éviter le découragement. La progressivité est souvent la clé.

Anticipez les variations de dépenses selon les périodes, comme les vacances ou les impôts. Prévoyez ces pics pour ne pas rompre votre discipline. Adaptez votre effort budgétaire avec souplesse.

Validez la somme mobilisable. Vérifiez qu’elle ne dégrade pas votre confort en consultant notre guide pour savoir combien épargner par mois selon votre profil.

Constituer un fonds de précaution pour parer aux imprévus

Une fois votre capacité d’épargne définie, la priorité absolue est de bâtir un rempart financier contre les coups durs.

Définir le volume de sécurité nécessaire

Visez une réserve équivalente à trois ou six mois de vos dépenses courantes. Ce matelas vous offre une sérénité indispensable face aux aléas de la vie quotidienne et professionnelle. Pensez à l’utiliser comme un bouclier.

Visez un filet de sécurité équivalent à 3 à 6 mois de dépenses courantes pour couvrir les urgences professionnelles ou personnelles.

Adaptez ce montant selon la stabilité de votre situation professionnelle actuelle. Un indépendant aura besoin d’un socle plus solide qu’un fonctionnaire. Évaluez vos risques personnels avec une grande lucidité.

Prévoyez une marge pour les réparations urgentes ou les soins imprévus. Ces dépenses ne doivent jamais mettre en péril votre budget. Vous pouvez effectuer un calcul d’épargne de sécurité précis pour affiner cet objectif.

Choisir des supports liquides et garantis

Privilégiez les livrets réglementés pour leur disponibilité immédiate et leur sécurité. L’argent doit rester accessible en quelques clics pour répondre à une urgence. C’est le rôle premier de ce fonds.

Vérifiez l’absence totale de frais sur les versements et les retraits d’argent. Votre épargne de sécurité ne doit pas être amputée par des commissions bancaires. Comparez les offres pour maximiser chaque euro mis de côté. La gratuité est un critère essentiel.

Assurez la protection totale du capital. Ne prenez aucun risque de perte sur cette réserve spécifique.

Sanctuariser cette épargne de secours

Séparez physiquement le fonds d’urgence de votre compte courant habituel. Cette barrière psychologique évite les tentations de piocher dedans pour des dépenses futiles. La clarté visuelle aide à la discipline.

Évitez d’utiliser ces sommes pour des achats de confort ou des plaisirs éphémères. Ce capital a une mission précise et protectrice. Respectez scrupuleusement la destination de ces fonds de secours.

Reconstituez la réserve immédiatement après un retrait nécessaire. Priorisez ce remboursement avant de reprendre vos autres investissements ou vos dépenses de loisirs habituelles.

Hiérarchiser ses projets selon l’horizon de temps

Quand votre sécurité est assurée, il devient possible de projeter vos économies vers l’avenir en fonction de vos envies.

| Horizon | Durée | Objectif | Support conseillé |

|---|---|---|---|

| Court terme | < 2 ans | Disponibilité | Livret A, LDDS |

| Moyen terme | 5 à 8 ans | Risque modéré | Assurance-vie |

| Long terme | > 10 ans | Performance | PEA, PER |

Gérer les besoins de court terme

Ciblez les dépenses prévues dans les deux prochaines années. Qu’il s’agisse de vacances ou d’équipement, ces projets demandent une organisation rigoureuse. Ne laissez rien au hasard.

Maintenez une accessibilité totale des fonds sans risque de perte. Le capital doit rester disponible au moment exact de votre achat. La sécurité prime sur le rendement.

Utilisez des solutions d’épargne sans contrainte de durée. Les livrets classiques restent vos meilleurs alliés pour ces échéances proches.

Préparer les investissements de moyen terme

Anticipez les projets à réaliser d’ici cinq à huit ans environ. Cette période permet d’envisager des placements plus dynamiques pour faire fructifier votre capital. Le temps joue pour vous.

Acceptez une part de risque modérée pour dynamiser vos avoirs. Une exposition aux marchés peut booster votre rendement global. Dosez votre prise de risque avec intelligence et mesure.

Sélectionnez des supports offrant un avantage fiscal progressif. L’assurance-vie est souvent idéale pour cet horizon temporel.

Anticiper la retraite et le long terme

Visez des objectifs situés au-delà de dix ans. La préparation de la retraite demande une vision lointaine et une stratégie constante. Commencez le plus tôt possible pour réussir.

Exploitez la croissance des marchés financiers mondiaux. Sur le long terme, les actions offrent historiquement les meilleures performances. Soyez patient et discipliné chaque année.

Ignorez les fluctuations temporaires. Privilégiez toujours la performance finale pour atteindre vos ambitions.

Arbitrer entre sécurité du capital et performance

Choisir le bon support demande de comprendre que le risque zéro a souvent un coût caché sur votre pouvoir d’achat.

Mesurer l’impact de l’inflation

Comprenez l’érosion inévitable du pouvoir d’achat sur l’argent non rémunéré. L’inflation grignote silencieusement vos économies si elles dorment sur un compte courant. C’est une perte réelle bien que souvent invisible.

Comparez le rendement de vos livrets avec la hausse générale des prix. Si le taux est inférieur à l’inflation, vous perdez de l’argent concrètement. Soyez attentif aux chiffres réels du marché.

Cherchez des alternatives pour préserver la valeur réelle de vos économies. Ne vous contentez pas de solutions passives et peu performantes.

Évaluer sa tolérance personnelle au risque

Définissez le niveau de perte temporaire que vous pouvez accepter psychologiquement. Tout le monde ne réagit pas de la même façon face aux baisses. Votre sommeil est plus important que vos gains.

Analyser votre capacité financière réelle à supporter une baisse de marché prolongée. Vos revenus actuels permettent-ils de compenser un éventuel creux ? Ne jouez jamais avec l’argent dont vous avez besoin pour vivre. La prudence reste une vertu cardinale.

Ajustez votre allocation d’actifs. Votre profil d’investisseur doit guider chacun de vos choix.

Appliquer le principe de diversification

Répartissez vos placements sur différents secteurs et zones géographiques variées. Ne mettez jamais tous vos œufs dans le même panier financier. La diversification réduit mécaniquement vos risques de perte totale.

Combinez intelligemment des actifs sécurisés et des actifs plus dynamiques. Cet équilibre permet de profiter de la croissance tout en protégeant une partie de votre capital. Adaptez ce dosage selon l’évolution de votre vie. C’est la base de toute gestion saine.

Réduisez la dépendance à un seul type de produit. Multipliez les sources de rendement pour stabiliser votre patrimoine.

Comparer les enveloppes fiscales pour optimiser ses gains

Pour que vos efforts paient vraiment, vous devez choisir le bon cadre juridique et fiscal pour vos placements.

Utiliser les livrets bancaires classiques

Exploitez les plafonds du Livret A et du LDDS en priorité. Ces supports simples constituent la base de toute épargne. Ils sont parfaits pour débuter sans contrainte technique.

Bénéficiez de l’exonération totale d’impôts. C’est un avantage rare qu’il faut utiliser pleinement. Le rendement affiché est exactement ce que vous touchez.

Conservez ces outils pour votre épargne de disponibilité immédiate. Ils restent imbattables pour gérer l’argent nécessaire demain.

| Support | Avantage | Disponibilité |

|---|---|---|

| Livret A / LDDS | Zéro impôt | Immédiate |

| Assurance-vie | Fiscalité à 8 ans | Rapide |

| PEA | Bourse sans impôt | 5 ans |

Ouvrir une assurance-vie multi-supports

Accédez à une large gamme de fonds sécurisés. L’assurance-vie est le couteau suisse de l’épargnant grâce à sa polyvalence. Elle s’adapte à tous vos projets.

Profitez de la fiscalité dégressive après huit ans de détention. Prenez date dès aujourd’hui en ouvrant un compte. Les avantages fiscaux se bonifient avec le temps.

Utilisez la gestion pilotée pour simplifier vos choix. Vous pouvez aussi comparer le Livret A vs l’assurance-vie selon vos besoins personnels.

Débuter en bourse via le PEA

Investissez dans des actions européennes avec un cadre fiscal avantageux. Le PEA est l’outil idéal pour dynamiser votre patrimoine. C’est une enveloppe performante sur le long terme.

Comprenez que les gains sont réinvestis sans frottement fiscal immédiat. C’est un moteur de croissance redoutable pour votre capital investi.

Respectez la durée de cinq ans pour l’exonération d’impôt. Suivez ce guide pour investir quand on est débutant pour agir sereinement.

Adopter l’investissement programmé pour réussir sans effort

La clé de la richesse ne réside pas dans un coup de chance, mais dans la régularité de vos versements.

Automatiser les virements mensuels

Configurez des prélèvements automatiques juste après le versement de votre salaire mensuel. Cette technique simple vous oblige à épargner avant même de pouvoir dépenser. C’est la méthode la plus efficace.

Éliminez définitivement la tentation de dépenser le surplus budgétaire en fin de mois. Si l’argent est déjà placé, vous n’y penserez plus. Automatiser, c’est se protéger de ses propres pulsions.

Transformez l’épargne en une charge fixe prioritaire. Considérez-la comme une facture que vous vous payez à vous-même pour votre futur.

Exploiter les intérêts composés

Comprenez comment vos gains génèrent eux-mêmes de nouveaux profits au fil des années. C’est l’effet boule de neige qui transforme de petites sommes en capitaux importants. La patience est récompensée.

Le réinvestissement systématique des gains permet à de faibles montants initiaux de croître de façon exponentielle. Commencer tôt s’avère plus déterminant que le montant de départ.

Visualisez la croissance exponentielle de votre capital sur le très long terme. Plus vous commencez tôt, plus cet effet est puissant et spectaculaire. Ne sous-estimez jamais la force du temps sur vos placements. Chaque année compte pour bâtir votre fortune.

Réinvestissez systématiquement les revenus produits. Ne consommez pas vos gains pour laisser la magie des intérêts agir pleinement.

Lisser les points d’entrée sur les marchés

Réduisez l’impact de la volatilité en achetant régulièrement, peu importe le prix. Cette stratégie permet d’acquérir plus de parts quand les cours baissent. C’est une approche mathématiquement gagnante.

Évitez l’erreur classique d’essayer de deviner le meilleur moment pour investir. Personne ne peut prédire l’avenir des marchés financiers avec certitude. En investissant chaque mois, vous neutralisez le risque de tomber au mauvais moment. La régularité bat souvent l’opportunisme.

Maintenez une discipline constante. Ne changez rien à votre plan, peu importe l’actualité économique stressante du moment.

Éviter les erreurs psychologiques et passer à l’action

Le plus grand obstacle à votre réussite financière n’est pas le marché, mais souvent votre propre cerveau.

Se protéger des biais émotionnels

Ignorez le bruit médiatique incessant et les conseils douteux des réseaux sociaux. La plupart des informations sont du divertissement, pas des conseils financiers sérieux. Veillez à garder la tête froide en toute circonstance.

Maîtrisez votre peur de la perte lors des inévitables corrections de marché. Les baisses font partie du cycle normal de l’investissement. Il est conseillé de ne jamais vendre dans la panique sous le coup de l’émotion.

Restez fidèle à votre stratégie initiale sans céder à l’impatience. La richesse se construit sur la durée, pas en quelques semaines agitées.

Simplifier son organisation financière

Limitez le nombre de comptes bancaires pour obtenir une meilleure lisibilité de vos finances. Trop de supports dispersent votre attention et compliquent votre gestion. En effet, la simplicité est la sophistication suprême.

Regroupez vos avoirs dans des établissements reconnus et solides. Cela facilite grandement le suivi de votre patrimoine global au quotidien. Vous gagnerez un temps précieux chaque mois lors de vos bilans. Une structure claire favorise des décisions plus rationnelles.

Automatisez le suivi de votre patrimoine. Utilisez des outils modernes de gestion pour visualiser votre progression sans effort manuel fastidieux.

Suivre la checklist du débutant

Réalisez votre audit budgétaire complet comme première étape indispensable. Vous ne pouvez pas avancer sans connaître votre point de départ réel. C’est le fondement de votre future liberté financière.

Remplissez votre fonds d’urgence avant de tenter tout investissement risqué. Cette sécurité est votre filet de protection en cas de chute. Pensez à ne jamais griller les étapes par excès d’optimisme.

Ouvrez votre premier support long terme avec un versement initial modeste. L’essentiel est de commencer maintenant pour apprendre en pratiquant réellement sur le terrain.

Réussir votre stratégie d’épargne repose sur un budget rigoureux, la création d’un fonds de sécurité et une diversification adaptée à votre horizon de placement. Automatisez vos versements dès aujourd’hui pour protéger votre capital de l’inflation. En agissant avec discipline, vous transformez sereinement vos efforts actuels en une solide liberté financière future.