Face au durcissement des règles du HCSF, obtenir un crédit immobilier sans apport peut sembler impossible pour de nombreux emprunteurs. Ce guide détaille comment transformer votre dossier en une opportunité pour les banques en optimisant votre profil financier et en mobilisant les aides d’État disponibles en 2026. Vous découvrirez les stratégies concrètes pour rassurer les prêteurs, du choix du bien aux leviers comme le PTZ, afin de concrétiser votre acquisition sans épargne préalable.

- Réalité du financement immobilier sans épargne en 2026

- 3 piliers pour rassurer votre conseiller bancaire

- Le Prêt à Taux Zéro peut-il remplacer l’apport ?

- Stratégies d’optimisation de vos comptes bancaires

- Erreurs fatales et gestion du reste à vivre

Réussir son projet immobilier sans avoir mis un euro de côté peut sembler complexe. Pourtant, en 2026, l’absence d’apport n’est plus un mur infranchissable, mais un défi technique qui demande une préparation rigoureuse du dossier bancaire.

Réalité du financement immobilier sans épargne en 2026

Le passage d’une section à l’autre permet de comprendre que le cadre légal, bien que strict, conserve des ouvertures stratégiques pour les emprunteurs bien préparés.

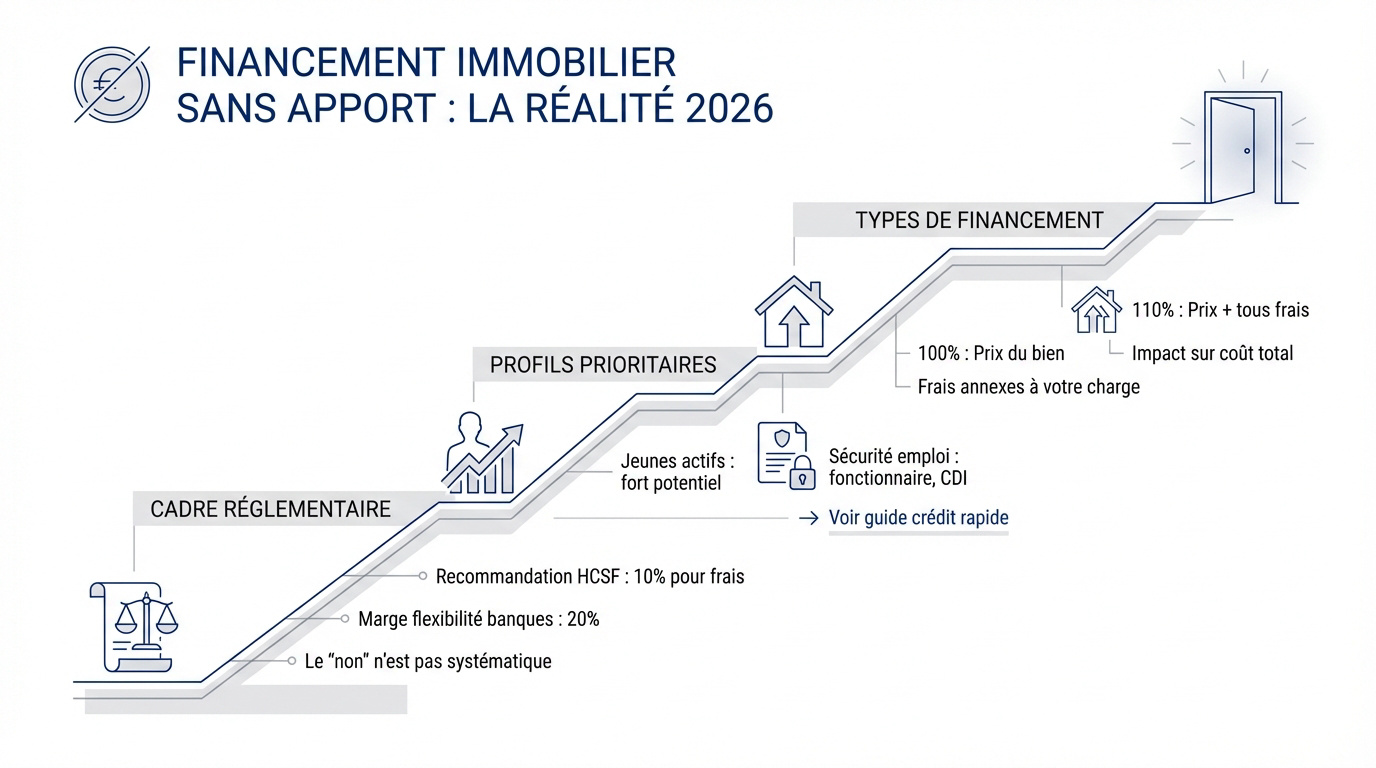

Le cadre réglementaire actuel imposé aux banques

Le HCSF recommande aux banques d’exiger un apport personnel de 10 %. Cette somme sert prioritairement à couvrir les frais annexes de l’opération. La norme vise à sécuriser le système financier français.

Toutefois, les établissements bancaires disposent d’une marge de flexibilité de 20 %. Cette enveloppe spécifique permet de déroger aux règles de l’apport ou de l’endettement. Elle s’applique souvent aux dossiers présentant des garanties solides et rassurantes.

Le refus n’est donc pas automatique. La réglementation actuelle laisse une porte ouverte réelle.

Les profils d’emprunteurs jugés prioritaires

Les banques ciblent en priorité les jeunes actifs à fort potentiel. Un début de carrière prometteur avec des revenus évolutifs rassure les conseillers. Cela compense l’absence d’épargne constituée au moment de l’achat.

La sécurité de l’emploi demeure un critère fondamental. Le statut de fonctionnaire ou un CDI hors période d’essai sont des atouts majeurs. Ces profils garantissent une régularité de remboursement indispensable pour le prêteur.

Vous pouvez consulter ce guide sur le crédit rapide pour optimiser votre profil. Une gestion de compte irréprochable reste la clé du succès.

Différence entre financement à 100 % et 110 %

Le prêt à 100 % finance exclusivement le prix net du bien immobilier. Dans ce cas de figure, l’emprunteur doit régler les frais de notaire. Ces frais doivent alors provenir de ses propres économies personnelles.

À l’inverse, le financement à 110 % englobe la totalité du projet. Ce montage inclut le prix d’achat, les frais de notaire et les garanties. Aucun débours personnel initial n’est alors demandé.

Un emprunt plus important génère mécaniquement plus d’intérêts. Le coût total du crédit s’en trouve ainsi augmenté.

La banque finance uniquement le prix du logement. L’acheteur paie les frais de notaire et de garantie par lui-même.

La banque finance le prix du bien ainsi que tous les frais annexes. Aucun apport initial n’est requis pour l’acquisition.

Est-il possible d’emprunter sans apport en 2026 ?

Oui, c’est possible, surtout pour les primo-accédants.

Quels sont les revenus minimums requis ?

Il n’y a pas de minimum fixe, mais votre taux d’endettement doit rester sous les 35 % assurance incluse.

Le PTZ peut-il servir d’apport ?

Le Prêt à Taux Zéro est souvent considéré par les banques comme un apport indirect, facilitant ainsi l’acceptation du dossier.

Pensez à soigner vos trois derniers relevés de compte avant de solliciter un rendez-vous. Une absence de découvert et une gestion saine seront vos meilleurs arguments pour convaincre votre banquier.

3 piliers pour rassurer votre conseiller bancaire

Pour compenser l’absence de capital, vous devez démontrer une gestion irréprochable de vos finances au quotidien.

Le Haut Conseil de Stabilité Financière impose une limite de 35 % d’endettement, avec une marge de flexibilité de 20 % pour les banques.

Maîtrise du taux d’endettement et reste à vivre

Le respect du seuil de 35 % d’endettement est impératif pour votre projet. Cette limite devient quasi infranchissable si vous présentez un dossier sans apport personnel.

Le reste à vivre constitue un indicateur déterminant pour l’analyste. Il s’agit de la somme restante après avoir réglé vos charges fixes et votre future mensualité.

Utilisez une simulation crédit conso pour évaluer précisément vos charges actuelles. Cela permet d’ajuster votre budget.

Stabilité professionnelle et pérennité des revenus

L’ancienneté dans votre entreprise actuelle renforce considérablement votre profil. Un historique stable rassure la banque sur votre capacité à honorer vos engagements à long terme.

L’analyse porte également sur la récurrence de vos revenus variables. Les primes ou commissions doivent être régulières pour être pleinement intégrées au calcul de l’analyste.

Il est nécessaire de montrer que vos revenus sont solides. La banque cherche prioritairement à limiter son risque de défaut de paiement.

Gestion exemplaire des comptes sans incident

Une transparence totale sur vos six derniers relevés bancaires est exigée. Aucun découvert ou incident de paiement ne sera toléré pour l’obtention d’un prêt sans apport.

Nettoyez vos comptes 6 mois avant : zéro découvert, aucun incident de crédit et preuve d’une épargne mensuelle régulière.

Prouver une capacité d’épargne résiduelle est un signal fort. Même avec un capital faible, épargner chaque mois démontre une discipline financière rassurante pour le prêteur.

Nettoyez vos comptes avant de consulter. Chaque ligne de vos relevés sera scrutée avec une attention particulière.

Le Prêt à Taux Zéro peut-il remplacer l’apport ?

Si votre épargne est absente, les dispositifs d’État peuvent venir combler ce vide structurel de manière efficace.

Le PTZ, le PAS et le Prêt Action Logement sont souvent assimilés à des fonds propres par les établissements prêteurs.

Fonctionnement du PTZ comme fonds propres

Le Prêt à Taux Zéro est une aide de l’État sans intérêts. Les banques l’assimilent souvent à de l’apport personnel. Ce mécanisme renforce ainsi vos fonds propres aux yeux du prêteur.

Son obtention dépend de critères précis comme la zone géographique. Le montant accordé varie selon la composition du foyer. Les revenus fiscaux de l’année N-2 servent de base de calcul.

Pensez à vérifier votre éligibilité dès maintenant. C’est souvent le levier qui débloque les dossiers les plus difficiles en 2026. Ce coup de pouce financier facilite grandement l’acceptation de votre financement.

Les aides complémentaires d’Action Logement

Le prêt accession d’Action Logement propose un taux fixe attractif de 1 %. Ce coup de pouce est réservé aux salariés des entreprises du secteur privé non agricole. Il permet de financer jusqu’à 30 000 euros de votre projet immobilier.

Le bénéfice de cette aide exige de respecter des plafonds de ressources précis. Ces dispositifs s’adressent en priorité aux ménages modestes. Ils visent également à soutenir les primo-accédants dans leur premier achat.

Cumulez ces dispositifs intelligemment. Ils réduisent mécaniquement le besoin de financement bancaire classique.

Garanties et cautions pour sécuriser le dossier

Il faut choisir entre la caution mutuelle et l’hypothèque classique. La caution est souvent privilégiée pour sa souplesse. Elle présente également un coût global réduit lors du remboursement total.

L’appui d’un garant extérieur peut rassurer votre banquier. Un parent peut apporter une garantie supplémentaire pour sécuriser l’opération. Cela compense parfois l’absence d’une épargne de précaution initiale.

Veillez à maintenir une gestion saine de vos comptes courants. Vous pouvez consulter nos conseils pour bâtir un calcul d’épargne de sécurité adapté à votre situation.

- Plafonds de revenus stricts

- Zones géographiques limitées

- Complexité administrative

Stratégies d’optimisation de vos comptes bancaires

Avant de pousser la porte d’une agence, une préparation méthodique de vos finances est indispensable pour convaincre.

Constitution d’une épargne de précaution symbolique

Il est conseillé de mettre de côté une petite somme chaque mois. Même symbolique, cette épargne prouve que vous anticipez les futurs frais d’entretien du logement. C’est un signal fort envoyé à votre banquier pour valider votre sérieux.

Veillez à montrer une gestion budgétaire rigoureuse. La banque doit voir que vous maîtrisez vos flux d’argent sans jamais être à découvert. Un historique de compte propre sur plusieurs mois est souvent le sésame pour l’acceptation.

Adoptez une méthode de budget simple pour structurer vos dépenses. Cliquez ici : méthode 50-30-20.

Recours à un courtier pour défendre votre projet

Pensez au courtier comme un intermédiaire puissant pour votre dossier. Il connaît précisément les banques les plus enclines à accepter les demandes sans apport personnel. Son expertise permet de cibler les bons interlocuteurs immédiatement.

Ce professionnel aide également à la présentation du dossier. Il sait mettre en avant vos points forts, comme la stabilité de vos revenus. Ainsi, il gomme les faiblesses éventuelles pour rassurer l’établissement prêteur.

Faire appel à lui permet de gagner du temps et de l’énergie. Le courtier négocie pour vous les meilleures conditions.

Choix du bien immobilier selon le type de projet

Vous pouvez préférer le neuf pour réduire les frais de notaire. En effet, ces frais tombent à 2 ou 3 % contre environ 8 % dans l’ancien. Cela diminue mécaniquement le besoin de financement global du projet.

Une autre option consiste à viser l’ancien avec travaux. Si vous réalisez les travaux vous-même, cela peut créer une plus-value immédiate. Cette valeur ajoutée rassure le prêteur sur la qualité de la garantie immobilière qu’il finance.

Ciblez des zones à fort potentiel de revente. La valeur future du bien constitue une sécurité majeure pour la banque.

Erreurs fatales et gestion du reste à vivre

Éviter certains pièges classiques peut faire la différence entre un refus catégorique et une offre de prêt signée.

Impact des crédits à la consommation en cours

Il est vivement conseillé de solder vos petits crédits à la consommation avant de solliciter un prêt. Ces mensualités grèvent inutilement votre capacité d’emprunt et inquiètent souvent les analystes bancaires.

Le calcul de votre endettement global inclut systématiquement ces charges. En effet, chaque dette existante réduit mécaniquement le montant que vous pouvez consacrer au financement de votre futur logement.

Assainissez donc votre situation financière. Un dossier propre est la clé pour obtenir un crédit sans justificatif d’apport.

Coût de l’assurance emprunteur et taux d’intérêt

Anticipez toujours une légère surprime sur le taux nominal de votre prêt. Sans apport personnel, la banque prend un risque plus élevé qu’elle facture généralement via un taux d’intérêt supérieur.

Utilisez alors la délégation d’assurance pour compenser ce surcoût. Choisir un contrat externe permet de réaliser des économies substantielles sur le coût total de votre crédit immobilier.

Ne négligez pas ce poste de dépense. Il représente une part importante de votre future mensualité.

Checklist des justificatifs indispensables

Veillez à préparer soigneusement vos deux derniers avis d’imposition et vos trois derniers bulletins de salaire. La cohérence parfaite des documents est fondamentale pour éviter tout rejet administratif immédiat.

Pensez aussi à rassembler vos justificatifs d’identité et de domicile récents. Un dossier complet et bien classé prouve votre sérieux ainsi que votre rigueur dans la gestion de vos comptes.

Vérifiez chaque chiffre avant l’envoi. Pour économiser de l’argent rapidement sur les frais annexes, soyez ultra-réactif lors des échanges.

- Relevés bancaires des 3 à 6 derniers mois.

- Les 3 derniers bulletins de salaire.

- Les 2 derniers avis d’imposition.

- Justificatifs d’identité et de domicile de moins de 3 mois.

- Contrats des crédits en cours à clôturer.

Réussir votre projet immobilier sans épargne repose sur un dossier irréprochable, l’appui des prêts aidés comme le PTZ et l’expertise d’un courtier. En optimisant votre profil dès maintenant, vous transformez cette exigence technique en une opportunité concrète. Agissez vite pour figer votre financement et devenir enfin propriétaire.