L’incertitude face aux fluctuations des marchés et la peur de commettre des erreurs fatales freinent souvent votre premier pas en bourse débutant. Ce guide pratique détaille les mécanismes des actions et des indices pour vous aider à bâtir une stratégie d’investissement sereine et structurée. Vous découvrirez comment éviter les pièges psychologiques courants et utiliser la puissance des intérêts composés pour transformer durablement votre épargne en capital.

- Fondamentaux de la bourse pour débutant et mécanismes de base

- Sélection des enveloppes fiscales adaptées à votre profil

- Mécanique des intérêts composés et horizon de placement

- Arbitrage entre gestion passive par ETF et sélection d’actions

- Réduction de la volatilité par le lissage et la diversification

- Analyse des coûts et impact des frais sur la rentabilité

- Comportement humain et pièges psychologiques des marchés

- Checklist opérationnelle pour réaliser son premier investissement

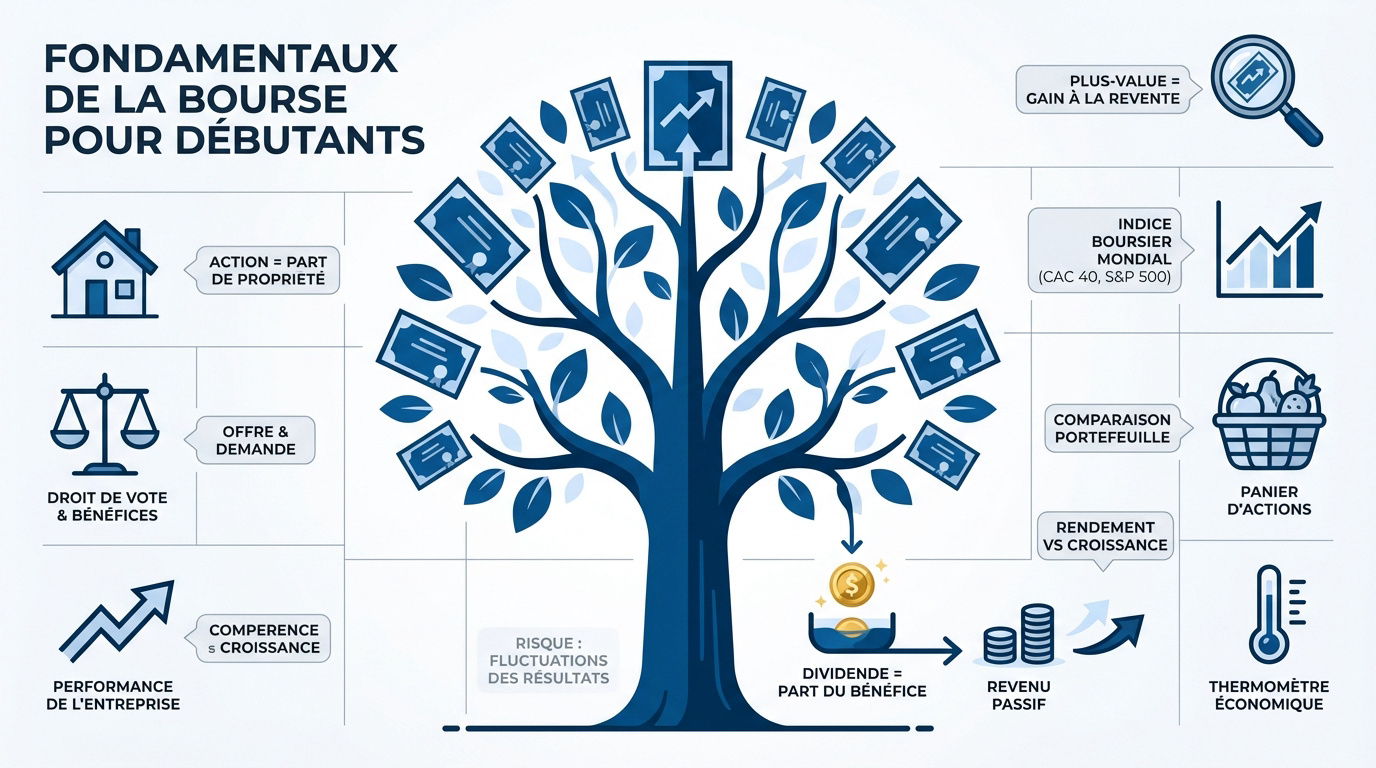

Fondamentaux de la bourse pour débutant et mécanismes de base

Après avoir compris l’importance de l’épargne, il est temps de découvrir comment l’investissement boursier peut réellement transformer votre patrimoine sur le long terme.

Comprendre ce qu’est réellement une action

Une action représente concrètement une part du capital d’une entreprise. En achetant ce titre, vous devenez un associé de la société. Ce statut vous donne un droit de vote en assemblée et une participation aux bénéfices futurs.

Le cours de bourse évolue selon la performance de l’entreprise. Si la société prospère, la valeur de votre part grimpe naturellement. Ce mécanisme repose principalement sur l’équilibre entre l’offre et la demande sur le marché.

Toutefois, l’investissement comporte un risque de perte en capital. La valeur fluctue selon les résultats financiers publiés par l’organisation. Veillez donc à analyser la qualité des actifs avant de vous engager.

Le rôle des indices boursiers mondiaux

Le CAC 40 ou le S&P 500 fonctionnent comme des paniers d’actions spécifiques. Ils servent de thermomètre pour mesurer la santé d’une économie donnée. C’est un indicateur global précieux pour tout investisseur.

Un indice regroupe généralement les plus grandes capitalisations d’un pays ou d’un secteur. Cette composition représentative permet de suivre une tendance générale du marché. Vous visualisez ainsi l’évolution globale sans isoler chaque titre.

Pour l’investisseur particulier, l’indice est un outil de comparaison indispensable. Il permet de mesurer sa propre performance face au marché réel. Pensez à l’utiliser pour piloter votre portefeuille avec plus d’efficacité.

Le versement des dividendes aux actionnaires

Le dividende correspond à une part du bénéfice reversée par l’entreprise. Il récompense votre fidélité et votre apport en capital en tant qu’actionnaire. Le versement intervient souvent de manière annuelle ou trimestrielle.

Il faut distinguer la stratégie de rendement et celle de croissance. Certaines sociétés privilégient le versement immédiat de liquidités aux investisseurs. D’autres préfèrent réinvestir pour faire monter le cours. Les deux approches sont valables.

La régularité des paiements dépend de la politique interne de la société. C’est un revenu passif très apprécié par les épargnants.

La distinction entre plus-value et revenu

La plus-value se réalise lors de la revente de vos titres. C’est l’écart positif constaté entre votre prix d’achat et votre prix de cession. Ce gain n’est réel qu’une fois l’action vendue.

Vous pouvez choisir entre une stratégie de rente ou de capitalisation. La rente cible les dividendes pour obtenir des revenus réguliers. La capitalisation cherche à faire grossir le capital global. Adaptez ce choix à votre horizon personnel.

Par exemple, acheter une action à 100 € et la revendre à 120 € génère 20 € de plus-value. Ce calcul simple est la base de l’enrichissement boursier.

Sélection des enveloppes fiscales adaptées à votre profil

Une fois les mécanismes compris, il faut choisir le bon contenant pour vos titres afin d’optimiser votre fiscalité et vos gains.

Le plan d’épargne en actions pour la fiscalité française

Le PEA constitue une solution de choix grâce à son cadre fiscal privilégié. Après cinq ans de détention, vos gains profitent d’une exonération totale d’impôt sur le revenu. Seuls les prélèvements sociaux restent dus.

Cette enveloppe se concentre principalement sur les actions européennes. Les versements sont limités à 150 000 euros pour un compte classique. C’est le support que nous recommandons pour faire vos premiers pas sereinement.

Pour bâtir une stratégie solide, découvrez ces étapes simples pour épargner efficacement. Une bonne préparation est la clé du succès.

L’assurance-vie comme outil de diversification boursière

L’assurance-vie donne accès à des unités de compte variées pour votre capital. Vous pouvez ainsi investir sur des fonds diversifiés ou des supports immobiliers. Le fonds euros permet de sécuriser une partie de vos avoirs.

Ce contrat offre une grande souplesse car votre argent reste disponible. La transmission du capital bénéficie également d’un cadre fiscal très attractif pour vos héritiers. C’est un véritable couteau suisse pour votre patrimoine.

Veillez toutefois aux frais de gestion annuels du contrat. Ces coûts peuvent réduire significativement la performance de vos placements.

Le compte-titres ordinaire pour une liberté totale

Le compte-titres se distingue par l’absence de plafond de versement. Il offre une liberté géographique totale pour acheter des actions américaines ou asiatiques. C’est l’outil parfait pour les investisseurs souhaitant explorer les marchés mondiaux.

L’imposition suit la règle du prélèvement forfaitaire unique de 30 %. Contrairement au PEA, la durée de détention n’ouvre droit à aucun avantage fiscal spécifique. Chaque vente peut déclencher l’impôt, mais la gestion administrative reste simple.

Ce support est idéal pour compléter un PEA déjà au plafond. Sa flexibilité demeure son atout majeur.

| Critère | PEA | Assurance-vie | Compte-titres (CTO) |

|---|---|---|---|

| Avantage fiscal | Exonération IR après 5 ans | Abattement après 8 ans | Aucun (PFU 30 %) |

| Univers d’investissement | Europe principalement | Unités de compte variées | Monde entier |

| Plafond de versement | 150 000 € | Illimité | Illimité |

Critères de choix entre PEA et assurance-vie

Il est essentiel d’analyser vos besoins de liquidité sur le long terme. Le PEA est optimal pour la détention d’actions en direct. L’assurance-vie convient mieux à ceux qui recherchent une gestion pilotée accessible.

Avant de trancher, prenez le temps de consulter ce duel livret A vs assurance-vie. Pensez également à comparer les frais internes de chaque enveloppe fiscale.

Il est souvent conseillé d’ouvrir ces deux supports simultanément. Cette approche permet de prendre date fiscalement tout en diversifiant vos stratégies d’investissement au fil des années.

Mécanique des intérêts composés et horizon de placement

Le choix de l’enveloppe est fait, mais c’est le temps qui sera votre meilleur allié grâce à une force mathématique puissante.

L’effet boule de neige sur le long terme

Le réinvestissement automatique des intérêts produit des gains sur les gains. C’est l’essence même des intérêts composés. La croissance devient exponentielle avec les années.

Imaginez une boule de neige qui dévale une pente. Au début, elle grossit lentement et semble insignifiante. Puis, sa masse attire de plus en plus de neige rapidement. Votre capital fonctionne exactement ainsi.

L’accélération devient visible après dix ou quinze ans. La patience est la clé pour voir votre patrimoine exploser véritablement.

Importance de l’épargne de précaution préalable

Il est conseillé de constituer un matelas disponible avant d’investir. Vous pouvez consulter ce guide sur le calcul de l’épargne de sécurité pour bien débuter.

Le montant idéal représente souvent trois à six mois de dépenses. Cet argent doit rester sur un livret sécurisé et liquide. Il sert à couvrir les imprévus de la vie courante. Ne jouez jamais l’argent du loyer.

Évitez la vente forcée en cas de baisse. La sécurité financière passe avant tout.

Simulation de croissance sur 10, 20 et 30 ans

Comparer les résultats selon la durée de détention est instructif. Un capital investi tôt rapporte bien plus qu’un gros montant tardif. Le temps compense souvent les faibles versements.

Voici l’évolution d’une épargne de 100 € par mois :

- 10 ans : environ 17 000 €

- 20 ans : environ 52 000 €

- 30 ans : environ 121 000 €

Démarrer précocement change tout pour votre patrimoine final. À rendement égal, commencer à 25 ans permet d’obtenir un écart allant parfois du simple au triple par rapport à un début à 45 ans. C’est mathématique.

Il existe une différence entre versement unique et régulier. La régularité lisse les risques tout en profitant de la croissance globale des marchés mondiaux.

La garantie des titres et la sécurité des fonds

En France, les titres sont protégés par des garanties d’État spécifiques. Votre courtier ne possède pas vos actions, il les conserve simplement pour votre compte.

La ségrégation des actifs isole vos titres du bilan de la banque. En cas de faillite de l’intermédiaire, vos actions vous appartiennent toujours. C’est un point de sécurité rassurant pour l’investisseur.

Choisissez toujours un acteur régulé par l’AMF. La confiance est le socle de l’investissement.

Arbitrage entre gestion passive par ETF et sélection d’actions

Comprendre la puissance du temps est essentiel, mais comment choisir concrètement les titres à mettre dans votre portefeuille ?

Les avantages des trackers pour la simplicité

Un ETF réplique un indice entier fidèlement. En achetant une seule part, vous possédez des centaines d’entreprises différentes. C’est la solution de simplicité par excellence.

Réduction drastique des frais de gestion annuelle. Les trackers coûtent souvent dix fois moins cher que les fonds classiques. Cette économie booste directement votre rendement net sur le long terme. C’est un avantage compétitif majeur.

L’investissement est accessible dès quelques dizaines d’euros. Vous pouvez d’ailleurs investir avec un petit budget très facilement.

Les limites et risques du stock-picking individuel

Difficulté de battre durablement les marchés financiers mondiaux. Choisir des actions gagnantes demande une expertise et un temps considérable. La plupart des particuliers échouent.

Risque de concentration sur quelques entreprises seulement. Si l’une d’elles chute, votre portefeuille subit un choc violent. L’analyse financière sérieuse est un métier à plein temps. Ne sous-estimez pas la complexité de la tâche.

La diversification est souvent sacrifiée. Restez prudent.

Pourquoi le marché bat souvent les professionnels

Statistiques sur la performance décevante des fonds actifs. Plus de 80 % des gérants pro font moins bien que leur indice. Les frais élevés expliquent souvent cet échec systématique.

Efficience des marchés et intégration immédiate des prix. Toutes les informations connues sont déjà *reflétées dans le cours de bourse*. Anticiper un mouvement devient alors un pari risqué et incertain. L’humilité est une vertu.

L’approche indicielle gagne souvent par K.O. technique. C’est mathématiquement supérieur.

Construire un portefeuille équilibré dès le départ

Répartition type entre actions et obligations sécurisées. Un socle solide en ETF Monde assure une croissance stable et diversifiée. C’est la base de tout bon portefeuille boursier.

Part limitée pour l’expérimentation individuelle et ludique. Vous pouvez consacrer 5 à 10 % à des actions en direct. Cela permet d’apprendre sans mettre en péril l’ensemble de votre épargne. Gardez une discipline de fer.

Consultez ce guide pour investir quand on est débutant afin de structurer votre démarche sereinement.

Réduction de la volatilité par le lissage et la diversification

Une fois votre stratégie d’actifs définie, il reste à maîtriser le timing et la gestion émotionnelle du risque.

La technique du dollar cost averaging

Investir une somme fixe à intervalles réguliers chaque mois. Cette méthode s’appelle le DCA ou investissement programmé. Elle permet de lisser le prix d’achat de vos titres.

Réduction du risque de mauvais timing boursier. Vous achetez mécaniquement plus de parts quand les prix baissent. À l’inverse, vous en achetez moins quand le marché est cher. C’est une stratégie de bon sens.

Mettez en place un virement automatique vers votre courtier le lendemain du versement de votre salaire pour supprimer les biais émotionnels.

Automatisation pour éviter les biais émotionnels. Ne vous posez plus la question du meilleur moment pour entrer sur le marché.

Répartition géographique et sectorielle des actifs

Pourquoi ne pas investir uniquement dans son pays d’origine. La diversification géographique protège contre les crises locales spécifiques. Le monde entier offre des opportunités de croissance variées.

Secteurs clés pour une couverture globale équilibrée. Mélangez technologie, santé, finance et consommation de base. Chaque secteur réagit différemment selon le cycle économique en cours. Ne mettez pas tous vos œufs dans le même panier.

L’exposition aux marchés émergents booste le rendement. C’est un moteur de croissance complémentaire intéressant.

Gérer la volatilité sans céder à la panique

Différence entre baisse temporaire et perte définitive de capital. Le marché fluctue, c’est sa nature profonde et normale. Une baisse n’est une perte que si vous vendez vos titres.

Comportement à adopter lors d’une correction de marché. Restez calme et maintenez vos versements programmés sans trembler. La volatilité est simplement le prix à payer pour obtenir de la performance. Gardez votre vision long terme intacte.

L’histoire montre que les marchés finissent par remonter. La patience est votre meilleure arme psychologique.

Définir son profil d’investisseur réel

Auto-évaluation indispensable de votre tolérance au risque financier. Posez-vous la question de votre réaction face à une baisse de 20 %. Votre sommeil est-il plus précieux que vos gains ?

Distinction entre capacité financière et résistance émotionnelle pure. Vous pouvez avoir les moyens de perdre, mais pas le tempérament. Adaptez votre allocation d’actifs à votre psychologie personnelle. Un profil prudent dormira mieux avec plus d’obligations.

Pour affiner vos choix, consultez ce comparatif pour placer votre argent en 2026. Ce guide vous aidera à sélectionner les supports adaptés.

Analyse des coûts et impact des frais sur la rentabilité

Après avoir géré vos émotions, il faut s’attaquer à l’ennemi silencieux de votre performance : les frais.

Identifier les frais de courtage et de transaction

Chaque passage d’ordre génère des coûts précis prélevés par votre intermédiaire. Ces frais de courtage varient énormément selon l’établissement choisi pour vos investissements. Ils impactent directement votre prix de revient unitaire.

Les banques traditionnelles s’avèrent souvent très onéreuses pour les ordres de petits montants. À l’inverse, les courtiers en ligne proposent des tarifs compétitifs et des interfaces modernes. Le choix est rapide pour un débutant.

Vous pouvez d’ailleurs effectuer vos démarches en ligne pour ouvrir un compte rapidement. Cette solution simplifie grandement la gestion de votre futur portefeuille boursier.

L’impact des frais de gestion sur le long terme

Un écart de 1 % de frais semble dérisoire au premier abord. Pourtant, sur vingt ans, cela représente des dizaines de milliers d’euros de performance perdus. Le manque à gagner est réel.

Lisez attentivement les documents d’informations clés pour débusquer les frais cachés. Privilégiez les supports à bas coûts, notamment les ETF, pour limiter les prélèvements. Maximiser votre rendement net constitue votre seule priorité absolue.

L’effet des intérêts composés s’applique malheureusement aussi aux frais. Ils se cumulent chaque année et freinent votre enrichissement de manière totalement invisible.

Éviter les produits financiers trop complexes

Méfiez-vous des fonds promettant des rendements miracles via des mécanismes obscurs. Si vous ne comprenez pas le fonctionnement d’un produit, ne l’achetez pas. La complexité masque souvent des frais prohibitifs.

Les garanties en capital des produits structurés ont un coût qui réduit votre espérance de gain. Préférez la transparence des actions en direct ou des trackers simples. La clarté reste votre meilleure alliée pour réussir.

Restez sur des sentiers éprouvés et accessibles. La simplicité est le summum de la sophistication boursière pour protéger votre capital.

Choisir un courtier en ligne compétitif

Vérifiez toujours les agréments de l’AMF ou des autorités européennes avant de vous inscrire. La sécurité de vos fonds personnels dépend de la fiabilité de cet intermédiaire. Soyez vigilant lors de votre sélection.

Une interface claire facilite grandement le passage d’ordres et le suivi de vos actifs. Comparez la qualité du service client ainsi que la rapidité d’exécution des transactions. Ne négligez aucun détail technique lors de l’ouverture.

Un bon courtier doit afficher une transparence totale sur sa grille tarifaire. Veillez à fuir les frais d’inactivité ou de retrait injustifiés.

Comportement humain et pièges psychologiques des marchés

Les frais sont maîtrisés, mais votre plus grand ennemi reste souvent le reflet que vous voyez dans le miroir.

L’erreur de vouloir anticiper le marché

Le market timing est un échec fréquent pour les investisseurs particuliers. Personne ne sait réellement quand le marché va monter ou baisser demain. Vouloir deviner le point bas est une illusion dangereuse.

Rater les meilleurs jours ruine totalement votre performance finale. L’essentiel des gains se concentre sur quelques séances seulement dans l’année. Si vous êtes hors du marché, vous perdez tout le bénéfice. La discipline bat toujours la prédiction hasardeuse.

Restez investi en permanence pour ne rien manquer. Le temps passé sur le marché compte plus que le timing.

Le biais d’ancrage et l’aversion à la perte

Nous gardons souvent trop longtemps nos lignes en perte. La douleur psychologique d’une baisse est deux fois plus forte qu’une joie. C’est un biais cognitif humain très puissant et difficile à ignorer.

Fixez-vous des règles strictes avant d’investir le moindre euro. Ne laissez pas vos émotions dicter vos décisions de vente ou d’achat. Prenez du recul par rapport aux chiffres rouges pour rester rationnel en toute circonstance.

Accepter de se tromper est une force en bourse. Coupez vos pertes si la thèse d’investissement initiale est morte.

Évitez d’acheter un « couteau qui tombe » sans analyse ou de céder à l’euphorie ambiante. Méfiez-vous des valeurs peu liquides qui empêchent de sortir au prix souhaité.

Pourquoi suivre les rumeurs est une mauvaise idée

Les conseils non vérifiés sur les réseaux sociaux sont dangereux. Les « tuyaux » boursiers sont souvent des pièges pour les débutants crédules. L’information circule vite mais elle est rarement de qualité suffisante pour agir.

L’information pertinente est déjà intégrée dans les cours actuels. Quand vous entendez une nouvelle, il est souvent trop tard pour en profiter. Développez votre propre opinion argumentée plutôt que de suivre la foule aveuglément.

La bourse n’est pas un casino de quartier. Soyez un investisseur sérieux, pas un joueur impulsif.

Garder le cap pendant les krachs boursiers

L’historique des crises passées montre leur résolution systématique. Les krachs font partie intégrante de la vie des marchés financiers. Ils offrent souvent les meilleures opportunités d’achat pour un investisseur à long terme.

Ne regardez pas vos comptes chaque jour en période de crise. L’anxiété vous poussera à commettre des erreurs irréparables pour votre patrimoine. Rappelez-vous vos objectifs initiaux pour éviter toute impulsivité néfaste. Le calme reste votre allié.

La tempête finit toujours par laisser place au soleil. Gardez votre vision lointaine bien en vue.

Checklist opérationnelle pour réaliser son premier investissement

La théorie est maintenant solide, passons enfin à l’action concrète pour ouvrir votre premier compte.

Étape 1 : Ouverture et alimentation du compte

Préparez votre pièce d’identité et un justificatif de domicile récent pour votre inscription. Le processus est désormais rapide et entièrement dématérialisé. Veillez à avoir ces documents scannés.

Les délais de mise à disposition des fonds varient de 24 à 48 heures généralement. Une fois l’argent reçu, vous êtes prêt à passer à l’attaque. Soyez méthodique et organisé.

Vérifiez bien vos coordonnées bancaires avant de valider. La rigueur commence dès le premier virement.

Une carte d’identité ou un passeport valide, un justificatif de domicile de moins de 3 mois et un RIB à votre nom sont indispensables.

Étape 2 : Sélection de l’actif et carnet d’ordres

Utilisez le code ISIN unique pour rechercher votre titre. C’est l’immatriculation officielle de l’action pour éviter toute confusion. Ne vous fiez pas uniquement au nom de l’entreprise.

Observez le dernier cours coté et la variation du jour sur la fiche. Le carnet d’ordres montre l’offre et la demande en temps réel. C’est ici que se fixe le prix d’échange.

Il est utile de consulter un guide pour investir 1000 euros afin de bien calibrer ce premier achat. Prenez le temps d’analyser les chiffres.

Étape 3 : Passer un ordre au marché ou à cours limité

L’ordre au marché est le plus simple pour débuter rapidement. Il garantit l’achat immédiat mais pas le prix exact final. C’est une solution de rapidité avant tout.

Avec l’ordre à cours limité, vous fixez le prix maximum accepté. Cela évite les mauvaises surprises lors de fortes variations soudaines. La validation finale est l’étape ultime avant l’envoi.

Vérifiez une dernière fois la quantité de titres souhaitée. Une erreur de saisie peut coûter cher inutilement. Soyez vigilant sur les zéros.

Étape 4 : Suivi et pilotage du portefeuille

Un point trimestriel ou annuel est largement suffisant pour la plupart des investisseurs. Ne devenez pas esclave de vos écrans de cotation. La patience est votre meilleure alliée.

Si une ligne a trop grossi, vendez-en une partie pour racheter les autres. Cela permet de garder votre profil de risque sous contrôle permanent. La discipline est la clé.

Tenez un journal d’investissement pour noter vos décisions. Apprendre de ses erreurs est le meilleur raccourci. Notez vos émotions au moment de l’achat.

Ne tentez pas d’acheter un « couteau qui tombe » sans analyser pourquoi le cours chute. Une baisse de prix ne signifie pas toujours une bonne affaire.

Réussir vos premiers pas en bourse repose sur la diversification, le lissage de vos investissements et une discipline émotionnelle stricte. En évitant la concentration excessive et les décisions impulsives, vous protégez durablement votre capital. Anticipez dès maintenant votre avenir financier en bâtissant un portefeuille solide et serein.