Face à un projet urgent ou un imprévu, l’obligation de justifier chaque dépense devient vite une contrainte frustrante pour votre gestion personnelle. Ce guide détaille le fonctionnement du crédit conso sans justificatif, une solution flexible permettant d’obtenir jusqu’à 75 000 euros sans prouver l’utilisation finale des fonds versés. Vous découvrirez comment optimiser votre dossier d’acceptation, comparer les taux annuels effectifs globaux et maîtriser les délais légaux pour sécuriser votre financement rapidement. Suivre ces conseils pédagogiques vous aidera à choisir entre prêt personnel et réserve renouvelable tout en protégeant durablement votre équilibre budgétaire.

- Comprendre le fonctionnement du crédit sans justificatif d’utilisation

- Les critères d’acceptation et les pièces à fournir pour votre dossier

- Étapes clés pour obtenir un financement rapide en ligne

- Stratégies pour protéger son budget et éviter les erreurs courantes

- FAQ : vos questions sur le crédit sans justificatif

Comprendre le fonctionnement du crédit sans justificatif d’utilisation

Après avoir exploré les bases de la gestion budgétaire, il convient d’analyser ce que recouvre réellement l’appellation de crédit sans justificatif pour vos projets.

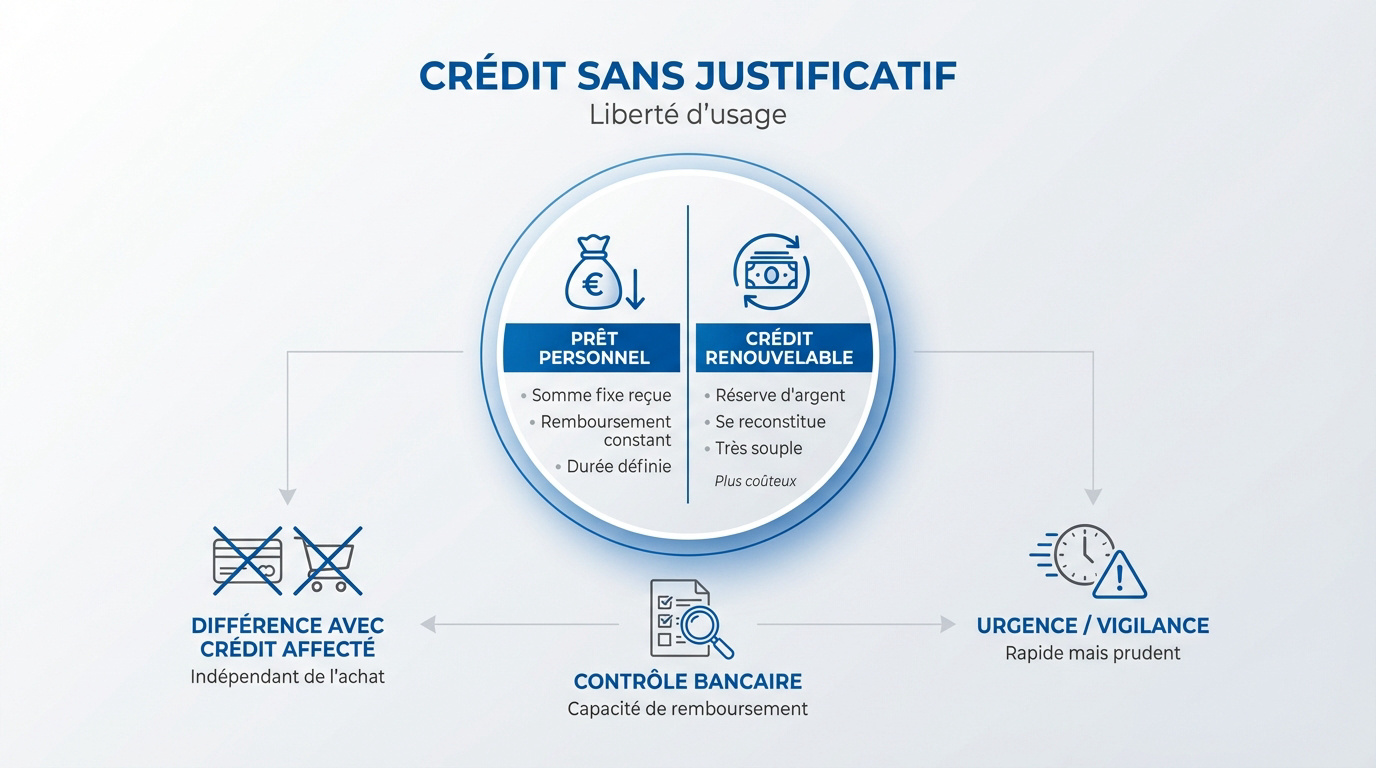

La distinction entre prêt personnel et crédit renouvelable

Le prêt personnel classique permet de percevoir une somme fixe directement sur votre compte bancaire. Le remboursement s’effectue par des mensualités constantes sur une durée déterminée à l’avance.

À l’inverse, le crédit renouvelable constitue une réserve d’argent disponible à tout moment pour l’emprunteur. Cette enveloppe se reconstitue au fil de vos remboursements successifs. C’est un outil souple mais souvent plus onéreux.

La flexibilité varie selon vos besoins. Le renouvelable aide pour les imprévus. Le prêt personnel finance de gros projets.

Montant fixe jusqu’à 75 000 €, mensualités constantes et taux généralement plus bas entre 3 % et 8 %.

Réserve réutilisable souvent limitée à 6 000 €, remboursement flexible et taux pouvant atteindre 20 %.

Pourquoi l’absence de justificatif ne signifie pas absence de contrôle

Ce financement offre une réelle liberté d’usage au quotidien. Vous dépensez l’argent comme vous le souhaitez. Il n’est pas nécessaire de prouver l’achat d’un canapé ou d’un voyage.

Pourtant, la banque doit impérativement vérifier votre identité précise. Elle analyse votre capacité à rembourser les fonds sans faillir. La loi impose ce contrôle strict pour éviter tout risque de surendettement.

L’organisme ne réclamera jamais de facture finale. Il veut juste s’assurer de la récupération de son capital prêté.

Même sans justificatif d’achat, vous devrez fournir un RIB, une pièce d’identité et vos derniers justificatifs de revenus.

Les différences majeures avec le crédit affecté classique

L’indépendance de ce prêt est un point majeur à considérer. Le contrat n’est pas lié contractuellement à un objet précis. Si le vendeur ne livre pas, vous devez payer.

Le déblocage des fonds est souvent plus rapide dans cette configuration. En revanche, vous perdez la protection juridique du crédit lié à l’achat. L’acquisition et le prêt sont deux mondes séparés.

C’est une solution efficace pour l’urgence. Mais restez vigilant sur la livraison effective de vos biens.

Les critères d’acceptation et les pièces à fournir pour votre dossier

Maintenant que les bases sont posées, voyons concrètement ce que les banques scrutent avant de vous dire oui.

Analyse de la solvabilité et du taux d’endettement maximal

Le reste à vivre correspond à la somme disponible après le paiement de votre loyer ou crédit immobilier. Les banques vérifient que ce montant permet de couvrir vos dépenses quotidiennes. C’est un calcul de bon sens élémentaire.

Vos mensualités totales ne doivent pas dépasser 35 % de vos revenus nets. Cette limite, incluant l’assurance, constitue une règle de sécurité financière indispensable. La stabilité de vos ressources actuelles joue aussi un rôle déterminant dans la décision finale.

Le Haut Conseil de Stabilité Financière recommande de ne pas franchir le seuil de 35 % d’endettement pour préserver votre équilibre budgétaire.

Un contrat en CDI rassure systématiquement le prêteur potentiel. La régularité des entrées d’argent demeure la clé du succès.

Liste des documents nécessaires pour l’étude de la demande

Préparez d’abord une pièce d’identité en cours de validité. Joignez-y impérativement un justificatif de domicile datant de moins de trois mois. Ces éléments constituent le socle de tout dossier de prêt sérieux.

- Pièce d’identité valide

- Justificatif de domicile (-3 mois)

- 3 derniers bulletins de salaire

- Dernier avis d’imposition (indépendants)

- RIB à jour

Fournir vos trois derniers bulletins de salaire est une étape indispensable pour l’organisme. Les travailleurs indépendants transmettront leur dernier avis d’imposition. La banque souhaite simplement vérifier la réalité de vos revenus mensuels.

N’oubliez pas de joindre un RIB récent. Ce document permet le versement rapide des fonds sur votre compte bancaire personnel.

Le cas particulier des profils sans revenus stables ou fiches de paie

Obtenir un crédit consommation sans justificatif d’emploi s’avère complexe pour un demandeur. Les établissements financiers redoutent logiquement le risque de défaut de paiement. Il est souvent nécessaire d’explorer des pistes de financement alternatives.

Le microcrédit de l’ADIE accompagne efficacement les projets d’insertion professionnelle. Certaines associations proposent également des prêts de secours pour les imprévus. Ces solutions s’adaptent mieux aux capacités de remboursement des budgets plus fragiles.

Avoir un co-emprunteur ou un garant solide modifie radicalement la perception du risque. Cette présence rassure immédiatement les organismes de crédit lors de l’étude.

Étapes clés pour obtenir un financement rapide en ligne

Une fois votre dossier prêt, il est temps de passer à l’action sur internet pour gagner du temps.

Utilisation de la simulation pour anticiper le coût total

Comparer les TAEG est une étape fondamentale. Ce taux intègre la totalité des frais liés à votre emprunt. Analysez-le avec attention pour évaluer objectivement chaque offre, car il reste l’unique indicateur de comparaison fiable.

L’impact des mensualités mérite également une étude précise. Testez différentes durées de remboursement sur le simulateur en ligne. Une période courte réduit le coût global du crédit. Veillez toutefois à ce que l’échéance mensuelle reste compatible avec vos revenus.

Soyez toujours prudent lors de votre demande. Ne sollicitez pas le montant maximal. Conservez systématiquement une marge de sécurité financière.

Délais de réponse de principe et versement effectif des fonds

La réponse de principe intervient de manière quasi instantanée. Des algorithmes traitent vos informations personnelles en quelques secondes seulement. Ce retour immédiat constitue un avantage majeur pour organiser rapidement votre projet de financement.

Le déblocage des fonds intervient au plus tôt 8 jours après la signature, et vous disposez de 14 jours pour vous rétracter.

Le cadre légal impose cependant un temps de réflexion incompressible. Aucun versement ne peut avoir lieu avant le huitième jour suivant l’acceptation. Cette règle protège les emprunteurs contre les engagements trop rapides ou irréfléchis.

L’étape finale repose sur une étude humaine. Un conseiller vérifie la conformité de vos pièces justificatives. L’accord devient définitif uniquement après cette validation rigoureuse du dossier.

Exercer son droit de rétractation après la signature

Vous bénéficiez d’un délai légal de 14 jours calendaires. Durant cette quinzaine, il est possible de renoncer au contrat sans fournir de motif. Cette protection juridique est un droit absolu pour tout consommateur.

La procédure à suivre demeure simple et encadrée. Utilisez le bordereau de rétractation obligatoirement joint à votre offre de contrat. Expédiez ce document par courrier recommandé afin de prouver le respect des délais réglementaires.

Notez bien les conséquences d’une annulation tardive. Si l’argent a déjà été versé, vous devrez restituer le capital. Les intérêts courus entre-temps resteront également à votre charge.

Stratégies pour protéger son budget et éviter les erreurs courantes

Emprunter est une chose, mais garder un budget sain sur la durée en est une autre, bien plus importante.

Pièges à éviter lors de la saisie de votre demande en ligne

Identifier les erreurs de saisie est une étape fondamentale. Une simple faute de frappe sur votre salaire peut bloquer tout le processus. L’algorithme rejette automatiquement les dossiers jugés incohérents, soyez donc extrêmement précis.

Pensez à ne jamais cacher vos autres emprunts en cours. Les banques consultent systématiquement les fichiers de la Banque de France pour vérifier votre situation. Dans ce contexte, la transparence totale reste votre meilleure alliée pour réussir.

Prenez le temps de relire chaque champ avant de valider. Une minute de vérification finale évite bien des soucis administratifs inutiles.

Rôle et utilité réelle de l’assurance emprunteur facultative

Cette protection couvre généralement des risques lourds comme le décès ou l’invalidité. Parfois, elle prend aussi en charge la perte d’emploi. Elle constitue ainsi un véritable filet de sécurité pour protéger vos proches.

Pour un petit crédit, cette assurance demeure souvent facultative selon la loi. Vous avez tout à fait le droit de la refuser poliment. Veillez toutefois à bien calculer son impact sur le coût total du prêt.

Elle peut alourdir votre mensualité de quelques euros seulement. Pourtant, cette dépense supplémentaire est souvent justifiée par la sérénité qu’elle apporte au quotidien.

Maintenir un équilibre financier sain après la souscription

Notez immédiatement la nouvelle mensualité dans votre tableau de bord financier. Elle devient alors une charge fixe prioritaire pour votre foyer. Ajustez ensuite vos autres dépenses en conséquence pour équilibrer l’ensemble.

Si les dettes s’accumulent, le regroupement de crédits peut réduire vos mensualités globales. Cela simplifie grandement la gestion de votre compte bancaire chaque mois. C’est une option utile en cas de coup dur financier.

Gardez toujours un peu d’argent de côté pour les imprévus. Cela évite de devoir souscrire un nouveau crédit en urgence.

FAQ : vos questions sur le crédit sans justificatif

Pour finir, répondons aux interrogations les plus fréquentes que vous nous envoyez régulièrement.

Peut-on obtenir un crédit sans fiche de paie ?

C’est très complexe auprès des banques traditionnelles. Elles exigent une preuve de revenus stables. Sans fiche de paie, tournez-vous vers le micro-crédit social.

Un garant peut aussi débloquer la situation. C’est souvent la seule solution viable.

Quels sont les risques du crédit renouvelable ?

Le principal danger est son taux d’intérêt élevé. La réserve peut aussi inciter à la dépense inutile. On perd vite le fil de ses remboursements réels.

Soyez donc très vigilant sur son utilisation. Utilisez-le uniquement pour des besoins ponctuels.

Que faire en cas de refus de dossier ?

Ne paniquez pas et demandez la raison du refus. Parfois, c’est juste une erreur dans vos documents. Revoyez votre budget avant de retenter ailleurs.

Attendez quelques mois pour améliorer votre profil. Une situation stable est toujours préférable.

Avant de solliciter un crédit conso sans justificatif, vérifiez systématiquement votre inscription au FICP auprès de la Banque de France pour éviter un refus automatique lié aux conditions d’acceptation.

Le prêt personnel sans justificatif offre une flexibilité précieuse pour concrétiser vos projets rapidement. Veillez toutefois à simuler votre capacité de remboursement et à comparer les TAEG pour garantir votre équilibre financier. Engagez-vous sereinement dans vos démarches dès maintenant pour transformer vos envies en réalité durable.