Craignez-vous que l’inflation ne grignote silencieusement votre épargne alors que vous cherchez simplement à protéger votre capital ? Ce guide détaille chaque investissement sans risque, du Livret A au fonds en euros, pour vous aider à concilier sécurité absolue et rendement optimal selon votre situation fiscale. Vous découvrirez comment activer les garanties légales du FGDR et du FGAP afin de bâtir un patrimoine serein, parfaitement protégé contre les aléas des marchés financiers.

- Les caractéristiques d’un placement à capital garanti

- Le Livret A et le LDDS pour une épargne disponible

- Le Livret d’Épargne Populaire pour maximiser ses gains

- Le fonds en euros au sein de l’assurance-vie

- Les comptes à terme pour bloquer une rémunération fixe

- L’impact de l’inflation sur votre performance réelle

- Les garanties légales protégeant votre capital déposé

- Erreurs à éviter et checklist pour choisir son support

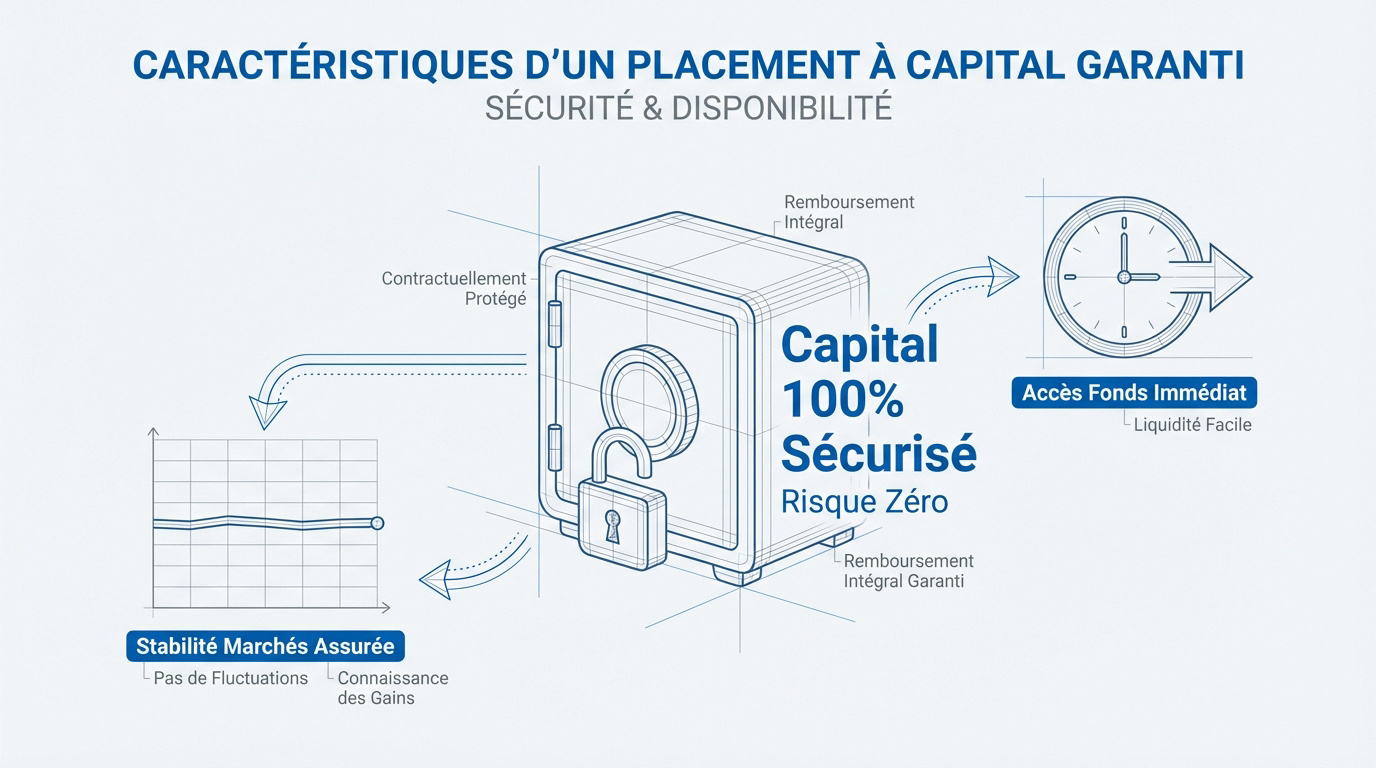

Les caractéristiques d’un placement à capital garanti

Après avoir défini vos objectifs, il est essentiel de comprendre ce qui définit réellement la sécurité de votre argent.

La sécurité totale des sommes déposées

Le capital versé bénéficie d’une protection contractuelle rigoureuse. Ici, le risque de perte est mathématiquement nul. C’est le socle indispensable pour bâtir une confiance durable envers votre établissement financier.

Le capital garanti assure la restitution intégrale de la mise. À l’inverse, le capital protégé peut comporter des nuances techniques importantes. Soyez donc vigilant sur les termes précis de votre contrat.

Votre mise initiale demeure ainsi intacte. Aucun frais de gestion ne peut entamer ce capital net.

La disponibilité immédiate des fonds

La liquidité définit la facilité avec laquelle vous retirez votre argent. Les fonds doivent rester accessibles rapidement. Cette réactivité est cruciale pour faire face aux dépenses imprévues du quotidien.

Il faut différencier le retrait total du rachat partiel. Certains supports imposent parfois quelques jours de délai technique. Anticipez donc vos besoins réels pour éviter toute mauvaise surprise.

Consulter un guide sur l’épargne sans risque aide à choisir le bon support. Un accès immédiat garantit une véritable sérénité d’esprit pour l’épargnant.

L’absence de volatilité sur les marchés

Ces supports conservent une stabilité remarquable face aux tempêtes financières. Ils ignorent totalement les fluctuations boursières erratiques. Votre épargne ne baisse jamais, même durant les crises économiques majeures.

Ces produits sont déconnectés des indices car ils reposent sur des taux fixes. La prévisibilité devient alors votre meilleur atout. Vous connaissez vos gains à l’avance sans aucune incertitude.

Dormez tranquille sans surveiller les graphiques boursiers. La croissance de votre patrimoine est lente mais certaine.

Le Livret A et le LDDS pour une épargne disponible

Puisque la sécurité est acquise, voyons maintenant les outils classiques que tout le monde possède déjà.

Le fonctionnement de base des livrets réglementés

Le Livret A et le LDDS constituent les piliers de votre épargne. Ces produits sont strictement régis par l’État français. Ils bénéficient d’une garantie souveraine totale.

Leur fonctionnement est rigoureusement identique pour l’épargnant. Les retraits s’effectuent en un clic depuis votre application. L’argent rejoint votre compte courant de *manière instantanée*. C’est l’outil idéal pour gérer vos imprévus mensuels.

L’État assure vos dépôts. Aucune banque ne peut faillir sur ces supports.

| Produit d’épargne | Plafond de versement | Fiscalité | Garantie |

|---|---|---|---|

| Livret A | 22 950 € | Exonération totale | État (FGDR) |

| LDDS | 12 000 € | Exonération totale | État (FGDR) |

Les plafonds de versement et la fiscalité

Chaque livret possède une limite de dépôt légale stricte. Le Livret A est plafonné à 22 950 € tandis que le LDDS s’arrête à 12 000 €. Tout versement excédentaire est bloqué automatiquement.

Ces supports offrent une exonération totale d’impôts et de prélèvements sociaux. Pour savoir combien épargner par mois sans risque, ces livrets sont vos meilleures options fiscales. Ils protègent intégralement votre rendement net.

Les intérêts se calculent par quinzaine. Déposez vos fonds avant le premier du mois. Vous optimiserez ainsi chaque jour de placement.

La place de ces livrets dans votre budget

Utilisez prioritairement ces livrets pour vos dépenses imprévues. Veillez à y conserver votre réserve de secours immédiate. Ce filet de sécurité doit rester votre priorité absolue.

Saturer ces comptes au-delà des plafonds est impossible et souvent peu pertinent. Cherchez d’autres rendements une fois les limites atteintes. Organisez vos flux financiers entre votre compte et vos livrets. Évitez de laisser dormir des sommes importantes sans intérêts.

Équilibrez vos comptes chaque semaine. Transférez systématiquement le surplus vers vos livrets.

Le Livret d’Épargne Populaire pour maximiser ses gains

Si vous respectez les conditions de revenus, un autre livret surpasse largement.

Éligibilité : Revenu Fiscal de Référence (RFR). Plafond : 10 000 €. Taux net 2026 : 2,50 %.

Les critères d’éligibilité liés aux revenus

L’ouverture dépend de votre revenu fiscal. Votre éligibilité repose sur des conditions de ressources obligatoires. Vérifiez bien votre dernier avis d’imposition.

Le plafond de revenus varie selon votre situation familiale. La banque vérifie votre éligibilité chaque année. Si vos revenus grimpent durablement, vous devrez le fermer. C’est un principe de justice sociale.

Préparez vos documents fiscaux. Le processus est désormais très simplifié.

Une rémunération supérieure aux autres livrets

Comparez le rendement avec le Livret A. Le LEP offre souvent le double de performance. C’est le meilleur placement sans risque actuel.

Le plafond est fixé à 10 000 euros. Pour optimiser votre stratégie, consultez notre comparatif pour placer votre argent en 2026. Ce support reste imbattable.

Profitez de ce taux boosté. C’est une chance rare pour votre épargne. Ne la gâchez pas.

La simplicité de gestion au quotidien

Les fonds conservent une liquidité totale. Vous retirez votre argent quand vous voulez. Aucun blocage n’est imposé par la loi.

Videz vos livrets moins rémunérateurs en priorité. Transférez l’épargne vers ce compte. Remplissez le LEP jusqu’au plafond autorisé. C’est la stratégie la plus efficace contre l’inflation.

Votre pouvoir d’achat est protégé. C’est un bouclier financier indispensable.

Le fonds en euros au sein de l’assurance-vie

Au-delà des livrets bancaires, l’assurance-vie propose un moteur de performance sécurisé très puissant.

Le mécanisme de l’effet cliquet

Le fonds en euros sécurise vos intérêts chaque année. Une fois versés sur votre contrat, ces gains vous appartiennent définitivement. L’assureur ne peut jamais les reprendre, peu importe l’évolution des marchés.

La force de la capitalisation entre alors en jeu. Vos intérêts produisent eux-mêmes de nouveaux gains l’année suivante. Sur une décennie, cet effet devient massif. C’est le principe concret des intérêts composés totalement protégés.

Votre capital progresse ainsi par paliers successifs. Il ne redescend jamais, quoi qu’il arrive sur les places financières.

Les conditions d’accès et bonus de rendement

Les assureurs proposent souvent des bonus pour booster le taux du fonds euros. Cette hausse de rendement dépend généralement de la part d’unités de compte détenue. Veillez à bien vérifier ces conditions de versement.

Certains contrats lient la performance du fonds sécurisé à vos investissements risqués. Pour arbitrer efficacement, comparez les avantages du livret A vs assurance vie selon votre profil. Analysez toujours le poids des unités de compte imposé.

Surveillez attentivement les frais de versement. Ils peuvent lourdement impacter votre rentabilité dès le départ. Pensez à les négocier systématiquement avec votre conseiller.

La fiscalité spécifique après huit ans

Retirer de l’argent après huit ans offre des avantages fiscaux majeurs. La fiscalité sur vos gains devient alors très légère. C’est l’horizon de placement recommandé pour optimiser ce support de gestion.

Vous bénéficiez d’abattements annuels de 4 600 € pour une personne seule ou 9 200 € pour un couple. Seuls les prélèvements sociaux de 17,2 % restent dus sous ces plafonds. Cela améliore nettement votre gain net final.

Anticipez vos besoins de liquidités à l’avance. La patience permet ici de récupérer son capital avec une imposition minimale.

Les comptes à terme pour bloquer une rémunération fixe

Pour ceux qui n’ont pas besoin de leur argent immédiatement, le compte à terme offre une visibilité totale.

Le principe du taux garanti à la signature

Le rendement de ce placement est connu dès le départ. Vous signez pour un taux précis. Aucune surprise n’est possible durant toute la durée du contrat.

Vous choisissez de bloquer une somme pour plusieurs mois ou années. En échange de cette immobilisation, la banque garantit contractuellement votre rémunération. C’est une sécurité très rassurante pour votre épargne.

Il n’existe aucun frais de gestion caché. Le taux brut annoncé est clair et net.

Les conséquences d’un retrait anticipé

Il faut rester vigilant concernant les pénalités de sortie. Si vous retirez votre argent trop tôt, le taux chute brusquement. C’est la contrepartie logique de la garantie offerte.

Une sortie avant l’échéance peut réduire vos intérêts de 25 % ou appliquer un taux réduit proche de 0,10 %.

Le calcul des intérêts réduits dépend souvent du temps de détention réel. Pour anticiper vos besoins, un calcul de simulation permet de comparer vos options de financement. La banque applique alors une décote contractuelle.

Ne placez que votre épargne stable sur ce support. Gardez toujours une marge de manœuvre disponible ailleurs. Soyez prudent dans votre planification.

Comparaison avec les livrets bancaires classiques

Le compte à terme affiche souvent un meilleur rendement que les livrets si les taux du marché baissent. Vous figez la rentabilité au moment de la souscription.

Notez que la flat tax de 31,4 % s’applique sur vos gains. Contrairement au Livret A, vos intérêts sont fiscalisés. Calculez toujours votre rendement net après impôts pour comparer efficacement. C’est la seule valeur réelle.

Pensez à comparer les offres du marché avant de vous décider. Les banques en ligne proposent souvent des conditions très compétitives.

L’impact de l’inflation sur votre performance réelle

Mais attention, un taux positif ne signifie pas toujours que vous vous enrichissez réellement.

Distinguer le taux brut du rendement net

Il existe une différence majeure entre le taux affiché et votre gain final. Les impôts et les diverses taxes grignotent systématiquement votre profit. Ne regardez jamais uniquement le rendement brut.

Pensez au poids des prélèvements sociaux qui s’élèvent à 17,2 % sur la plupart des supports. Vous devez les soustraire pour connaître votre argent réellement disponible. C’est votre véritable reste à vivre financier.

Soyez précis dans vos calculs. La fiscalité change souvent la donne.

Le calcul du pouvoir d’achat de votre épargne

Voyez comment la hausse des prix agit sur votre capital. Si l’inflation dépasse votre taux d’intérêt, vous perdez concrètement de l’argent. Votre capital achète alors moins de biens.

Par exemple, pour un investissement sans risque à 2 % avec une inflation à 3 %, votre rendement réel tombe à -1 %. Votre épargne perd de sa valeur d’achat.

Comprendre le rendement réel négatif est essentiel. C’est le piège invisible de l’épargne. Restez vigilant chaque mois.

Méthodes pour limiter l’érosion monétaire

Il est conseillé de privilégier les livrets réglementés indexés sur l’inflation. Le LEP constitue votre meilleure arme car il suit directement la hausse des prix à la consommation.

Veillez à surveiller les annonces de la banque centrale régulièrement. Leurs décisions impactent la rémunération de vos livrets. Adaptez vos supports dès qu’un changement survient. Ne restez pas passif face aux marchés.

Arbitrez régulièrement vos placements. La réactivité sauve votre capital.

Les garanties légales protégeant votre capital déposé

Pour dormir sereinement, il faut connaître les mécanismes qui protègent vos fonds en cas de faillite bancaire.

La protection du FGDR pour vos comptes bancaires

Le Fonds de Garantie des Dépôts et de Résolution assure vos avoirs jusqu’à 100 000 euros. Ce plafond s’applique par client et par établissement bancaire. Il s’agit d’une protection européenne harmonisée et rassurante.

En cas de défaillance, le processus d’indemnisation est particulièrement rapide. Vos fonds sont *normalement restitués sous sept jours ouvrables*. La majorité des comptes courants et livrets sont couverts. C’est un filet de sécurité automatique pour l’épargnant.

Votre argent est en sécurité. En effet, le système français est solide et éprouvé.

La garantie spécifique de l’assurance-vie

Le Fonds de Garantie des Assurances de Personnes joue un rôle protecteur majeur. Ici, le plafond d’indemnisation est fixé à 70 000 euros. Cette garantie est propre aux assureurs et distincte du système bancaire.

Pensez à vérifier le périmètre de vos contrats pour optimiser votre sécurité. Vous pouvez d’ailleurs appliquer la méthode budget 50 30 20 pour mieux répartir vos capacités d’épargne. Cette protection concerne les souscripteurs et bénéficiaires.

Il faut comprendre la différence entre banque et assurance. Les règles de protection varient légèrement. Veillez à bien vous informer avant de souscrire.

Répartir ses avoirs pour une sécurité accrue

Il est conseillé de diversifier vos placements entre plusieurs établissements financiers. Ne placez pas l’intégralité de votre capital dans la même banque. Multipliez les garanties juridiques en ouvrant différents comptes.

Vérifiez toujours l’adhésion de votre banque au système de garantie officiel. Les établissements agréés doivent obligatoirement afficher cette information légale. Ne dépassez pas les plafonds garantis par enseigne. C’est la base d’une stratégie patrimoniale prudente.

La prudence est votre alliée. Gérez vos risques de manière intelligente et factuelle.

Erreurs à éviter et checklist pour choisir son support

Pour finir, assurons-nous que vous ne tombez pas dans les pièges classiques de l’épargnant débutant.

Le piège de l’argent dormant sur le compte courant

Laisser des sommes importantes sur un compte de dépôt est une erreur de gestion fréquente. Votre argent y reste avec un rendement de 0 %, subissant l’érosion de l’inflation sans aucune protection. C’est une perte financière invisible mais bien réelle.

En négligeant de placer vos excédents, vous subissez un manque à gagner annuel certain. Pour inverser la tendance, apprenez comment économiser de l’argent rapidement en basculant vos liquidités vers des supports rémunérés dès le premier euro disponible.

Ne gardez que le nécessaire mensuel. Le reste doit travailler sur vos livrets. Soyez rigoureux.

Ignorer les plafonds et la fiscalité des livrets

Respectez toujours l’ordre de priorité des placements pour optimiser vos gains. Remplissez d’abord les supports sans impôts comme le Livret A ou le LEP. Le Livret A doit être plein avant tout autre versement fiscalisé.

Beaucoup d’épargnants choisissent des livrets bancaires classiques sans réaliser qu’ils sont taxés dès le premier euro. Lisez toujours les conditions générales avec attention. Ne vous laissez pas séduire par les taux d’appel temporaires qui chutent après quelques mois.

Comparez le net, pas le brut. C’est la seule règle d’or.

Checklist finale avant de valider un versement

Avant de signer, passez par une vérification rapide de vos besoins. Avez-vous besoin de cet argent demain ? Votre horizon de temps est-il respecté pour ce support spécifique ?

Utilisez une top appli gestion budget pour suivre vos plafonds en temps réel. Vérifiez l’absence de frais cachés ou de frais de versement qui grignoteraient votre rentabilité immédiate.

1. Définir vos besoins de liquidité immédiate.

2. Remplir prioritairement les livrets défiscalisés (Livret A, LDDS, LEP).

3. Comparer les rendements nets d’impôts et non les taux bruts.

4. Vérifier l’absence de frais de gestion ou de sortie.

Validez votre choix avec calme. Un bon placement se décide sans précipitation. Vous voilà prêt.

Sécuriser votre capital via les livrets réglementés, l’assurance-vie ou les comptes à terme garantit une épargne disponible et protégée. Agissez dès maintenant pour optimiser votre investissement sans risque avant que l’inflation ne grignote votre pouvoir d’achat. Votre sérénité financière de demain se construit sur vos décisions d’aujourd’hui.