Subissez-vous le stress des fins de mois difficiles malgré vos efforts pour épargner ? La méthode du budget mensuel 50/30/20, popularisée par Elizabeth Warren, propose une structure limpide pour reprendre le contrôle de vos finances en divisant vos revenus entre besoins, envies et épargne. En adoptant ce cadre pédagogique et nos exemples concrets, vous parviendrez à sécuriser votre avenir financier tout en préservant vos moments de plaisir sans aucune culpabilité.

- Établir les fondations de votre budget mensuel simple

- Appliquer la règle 50/30/20 pour une gestion équilibrée

- Comment mettre en pratique ce système avec 2000 euros ?

- Sécuriser vos finances contre les aléas et le découragement

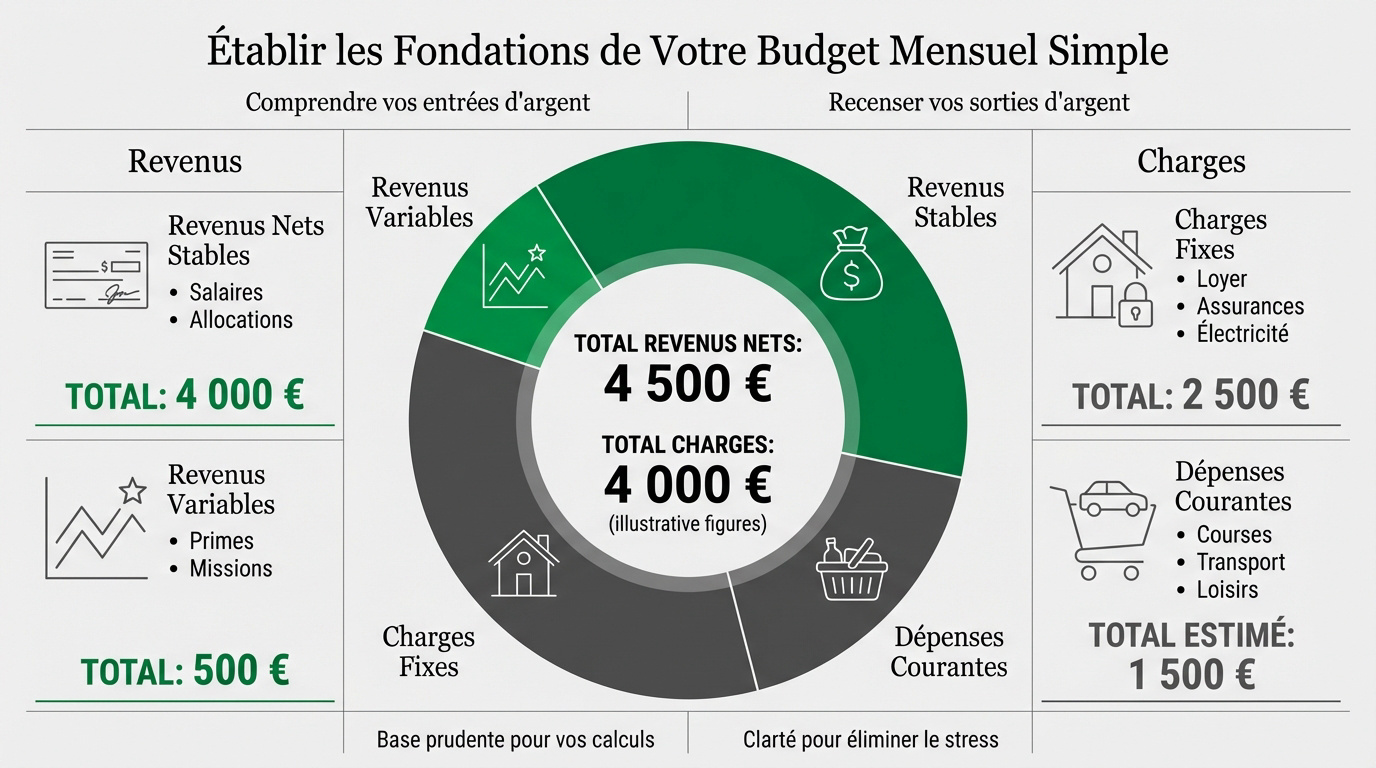

Établir les fondations de votre budget mensuel simple

Après avoir posé les bases d’une gestion sereine, nous allons entrer dans le vif du sujet en commençant par l’inventaire précis de vos ressources réelles.

Distinguer les revenus nets et les rentrées d’argent variables

Listez d’abord vos salaires après impôts. Prenez en compte uniquement les sommes qui arrivent réellement sur votre compte. Notez aussi les aides stables comme les allocations. C’est votre socle de sécurité mensuel.

Identifiez ensuite les revenus fluctuants. Les primes ou les missions en freelance sont des bonus. Ne comptez pas sur eux pour payer vos factures vitales chaque mois.

Fiez-vous uniquement au revenu net encaissé. Distinguez bien les salaires fixes des primes ou missions freelance qui restent aléatoires.

Additionnez ces montants pour obtenir une base prudente. Cette somme servira de référence pour tous vos calculs futurs.

Recenser les charges fixes et les dépenses du quotidien

Notez vos prélèvements automatiques incompressibles. Le loyer, l’électricité et les assurances passent en premier. Ces dépenses ne se négocient pas et structurent votre mois.

Estimez vos coûts variables comme les courses alimentaires. Regardez vos anciens relevés pour être réaliste. N’oubliez pas les frais de transport réguliers pour votre travail.

Classez ces factures par priorité absolue. Assurez d’abord votre toit et votre nourriture. Le reste viendra après ces besoins.

Visualisez l’ensemble de vos sorties d’argent. Cette clarté élimine instantanément le stress.

Appliquer la règle 50/30/20 pour une gestion équilibrée

Une fois vos chiffres en main, il faut leur donner une structure logique, et c’est là que la méthode 50/30/20 intervient pour simplifier vos arbitrages.

La règle 50/30/20 a été popularisée par la sénatrice américaine Elizabeth Warren. Elle propose de répartir vos revenus nets mensuels en trois catégories distinctes pour une vision claire de votre argent.

Prioriser les besoins vitaux dans la limite de 50 %

Consacrez la moitié de vos revenus aux besoins essentiels. Cela inclut le logement, la santé et l’alimentation de base. Si ce poste dépasse 50 %, votre budget est en danger. Il faut alors agir vite.

Analysez le poids de votre loyer ou crédit immobilier. C’est souvent le plus gros bloc de dépenses. Cherchez des moyens de réduire vos contrats d’énergie ou d’assurance.

Ajustez vos abonnements pour rester sous ce plafond. Chaque euro économisé ici libère de l’air pour la suite.

S’accorder une part de 30 % pour les envies et loisirs

Prévoyez une enveloppe pour votre plaisir personnel. Les sorties, le cinéma ou Netflix entrent dans cette catégorie. C’est le secret pour tenir sur la durée.

Gérez ces achats sans aucune culpabilité inutile. Vous avez le droit de dépenser cet argent. Respectez simplement la limite fixée au début du mois.

Identifiez les dépenses superflues en cas de coup dur. Si le budget se tend, réduisez temporairement les loisirs. C’est votre variable d’ajustement la plus simple.

| Catégorie | Pourcentage | Montant |

|---|---|---|

| Besoins (Logement, Courses, Transport) | 50 % | 1 000 € |

| Envies (Loisirs, Shopping, Sorties) | 30 % | 600 € |

| Épargne et Dettes (Fonds d’urgence, Retraite) | 20 % | 400 € |

Consacrer 20 % à l’avenir et au remboursement des dettes

Utilisez cette part pour rembourser vos crédits rapidement. Commencez par les dettes avec les taux les plus hauts. C’est un investissement immédiat pour votre futur.

Automatisez vos virements vers vos comptes d’épargne. Faites-le dès que votre salaire tombe. Ne comptez pas sur ce qu’il reste à la fin du mois. L’épargne doit être une priorité, pas un reste.

Préparez vos projets à long terme ou votre retraite. Cet argent travaille pour vous pendant que vous dormez.

Comment mettre en pratique ce système avec 2000 euros ?

La théorie est séduisante, mais voyons concrètement ce que cela donne avec un exemple chiffré pour un salaire classique.

Analyse d’une répartition type pour un salaire médian

Pour 2000 euros nets, allouez 1000 aux besoins, 600 aux envies et 400 à l’épargne.

Mille euros couvrent souvent le loyer et les courses. Six cents euros permettent de vivre sans se priver. Les quatre cents euros restants sécurisent votre avenir financier durablement.

| Catégorie | Part | Montant |

|---|---|---|

| Besoins | 50 % | 1 000 € |

| Envies | 30 % | 600 € |

| Épargne | 20 % | 400 € |

Ajustez le solde pour garder un reste à vivre positif. Si le logement coûte cher, réduisez les loisirs. L’équilibre est la clé du succès.

Suivez ces chiffres chaque semaine. Cela évite les mauvaises surprises avant le prochain salaire.

Choisir entre un support papier ou une application numérique

Le carnet papier offre une satisfaction tactile unique. Écrire ses dépenses aide à prendre conscience de l’argent. C’est une méthode simple et sans batterie.

Les applications mobiles offrent une rapidité imbattable. Elles se synchronisent souvent avec votre banque automatiquement. Choisissez un outil intuitif pour l’utiliser chaque jour sans contrainte.

Impliquez votre famille dans ce suivi. Parler d’argent ouvertement renforce la cohésion et la motivation collective.

Sécuriser vos finances contre les aléas et le découragement

Tenir un budget est un marathon, pas un sprint, il faut donc prévoir des protections contre les imprévus et la lassitude.

Constituer un fonds de sécurité pour parer aux imprévus

Visez une réserve de trois mois de dépenses courantes. Cet argent doit rester disponible immédiatement sur un livret. C’est votre gilet de sauvetage en cas de tempête.

Ciblez l’équivalent de 3 mois de charges. Gardez ces fonds liquides sur un compte d’épargne. Réservez-les exclusivement aux urgences vitales.

Gérez les pannes de voiture sans stresser. Utilisez ce fonds uniquement pour les urgences réelles et vitales. Ne piochez jamais dedans pour des achats impulsifs ou des vacances. Remplacez chaque euro utilisé dès que possible.

Cette épargne apporte une tranquillité d’esprit inestimable. Vous dormirez bien mieux en sachant cet argent là.

Adopter des réflexes simples pour éviter la fatigue budgétaire

Repérez les signes de lassitude face aux comptes. Si compter devient un fardeau, faites une pause. Ne soyez pas trop dur avec vous-même au début.

Autorisez des ajustements souples selon votre vie actuelle. Un anniversaire ou une fête peut modifier vos plans. L’essentiel est de reprendre le cap le mois suivant.

Célébrez vos petites victoires financières régulièrement. Un mois sans découvert est une réussite qui mérite d’être notée.

Gardez votre objectif final en tête. La liberté financière commence par ces petits gestes.

Maîtriser votre budget mensuel repose sur la règle 50/30/20 : priorisez vos besoins, autorisez-vous des loisirs et sécurisez votre épargne. En automatisant vos virements dès aujourd’hui, vous transformez vos revenus en un outil de liberté. Agissez maintenant pour bâtir sereinement votre avenir financier.