Gérer les dépenses imprévues et les fins de mois difficiles génère souvent un stress pesant pour de nombreux foyers. Cet article détaille comment structurer votre budget familial à l’aide d’un modèle précis et de la méthode 50/30/20 pour reprendre durablement le contrôle de vos finances. En adoptant ces conseils pédagogiques, vous apprendrez à anticiper chaque dépense saisonnière et à constituer un fonds d’urgence solide pour protéger l’avenir de votre entourage.

- Bâtir les fondations d’une gestion de budget familial saine

- La méthode 50/30/20 pour répartir vos revenus sans frustration

- Quel outil de suivi privilégier pour vos comptes ?

- Harmoniser la gestion de l’argent au sein de la famille

- 3 étapes pour anticiper les dépenses saisonnières

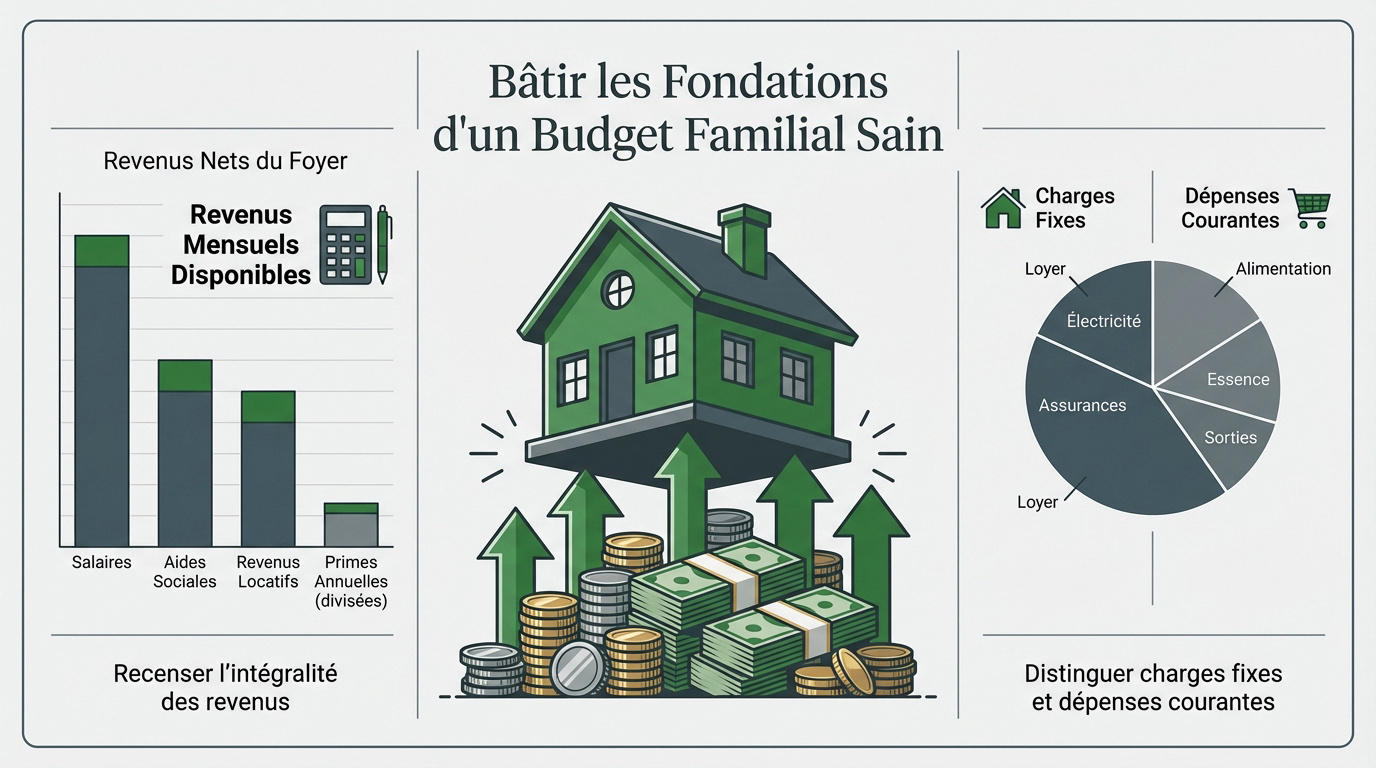

Bâtir les fondations d’une gestion de budget familial saine

Après avoir compris l’importance d’une structure solide, nous allons détailler comment poser les premières pierres de votre organisation financière.

| Catégorie | Exemples | Fréquence |

|---|---|---|

| Revenus | Salaires, allocations | Mensuelle |

| Fixes | Loyer, assurances | Récurrente |

| Variables | Alimentation, loisirs | Fluctuante |

Recenser l’intégralité des revenus du foyer

Listez précisément tous les revenus nets entrants. Incluez les salaires, les aides sociales ou les revenus locatifs. Cette vision globale est le point de départ indispensable. Notez chaque euro perçu pour ne rien oublier.

Intégrez les primes annuelles ou le treizième mois en les divisant par douze. Cela permet de lisser vos ressources réelles sur l’année. Vous évitez ainsi les variations de trésorerie brutales.

Calculez enfin la somme totale disponible chaque mois. Ce chiffre constitue votre plafond de verre budgétaire.

Pensez à bien organiser votre budget de couple et sa répartition pour une transparence totale. Une gestion partagée renforce la stabilité du foyer.

Distinguer les charges fixes des dépenses courantes

Identifiez d’abord vos charges incompressibles comme le loyer ou les assurances. Ces prélèvements tombent quoi qu’il arrive. Ils constituent la base rigide de vos sorties d’argent mensuelles obligatoires.

Isolez ensuite les dépenses variables telles que l’alimentation et les sorties. Ces postes sont plus souples mais souvent plus traîtres. C’est ici que se cachent souvent les économies possibles.

Comparez le ratio entre vos besoins vitaux et vos envies. Un déséquilibre trop fort signale un danger financier.

Utilisez des termes simples pour classer chaque ticket de caisse. La clarté aide à prendre des décisions rapides.

Tentez d’allouer 50 % aux besoins essentiels, 30 % aux envies et 20 % à l’épargne.

La méthode 50/30/20 pour répartir vos revenus sans frustration

Une fois vos chiffres en main, il est temps d’appliquer une règle simple pour équilibrer vos comptes sans vous priver.

50 % pour les besoins (logement, santé, alimentation).

30 % pour les envies (loisirs, confort, motivation).

20 % pour l’avenir financier (épargne, dettes).

Appliquer la règle des trois piliers budgétaires

Allouez la moitié de vos revenus aux besoins strictement nécessaires. Cela couvre le toit, la nourriture de base et la santé. C’est le socle de votre sécurité quotidienne au foyer.

Conservez une part de 30 % pour vos envies personnelles et les loisirs. Ne négligez pas ce poste car il garantit votre motivation. Un budget trop strict finit toujours par craquer, comme l’explique la méthode budget 50-30-20.

Dédiez systématiquement les 20 % restants au remboursement de dettes ou à l’épargne. C’est votre levier pour l’avenir.

Ajustez ces pourcentages selon votre réalité locale. L’important est de garder une structure cohérente et stable.

Sécuriser l’avenir avec un fonds d’urgence solide

Définissez un montant idéal couvrant trois à six mois de charges. Ce matelas vous protège contre les coups durs de la vie. Il apporte une sérénité mentale indispensable au quotidien.

Automatisez le virement vers un livret séparé dès la réception de votre salaire. Ne comptez pas sur ce qui reste en fin de mois. En payant votre épargne en premier, vous sécurisez votre avenir.

Prévoyez les pannes matérielles ou les frais de santé imprévus. Cela évite de souscrire un crédit revolving coûteux.

Ce fonds doit rester accessible rapidement. Choisissez un support sans risque et disponible immédiatement.

Quel outil de suivi privilégier pour vos comptes ?

Pour appliquer ces méthodes, le choix du bon support est déterminant pour tenir sur la durée.

Comparer les tableurs numériques et la méthode des enveloppes

Évaluez les avantages de précision offerts par un modèle Excel personnalisé. Le numérique permet des calculs automatiques et des graphiques clairs. C’est l’outil idéal pour ceux qui aiment l’analyse détaillée. Vous suivez l’évolution de votre patrimoine en temps réel.

Testez l’efficacité du paiement en espèces pour limiter les achats impulsifs. La méthode des enveloppes rend l’argent concret. Quand l’enveloppe est vide, on arrête simplement de dépenser pour le mois.

Choisissez votre support selon votre aisance avec l’informatique. L’outil ne doit pas devenir une corvée supplémentaire pénible.

Vous pouvez consulter notre sélection sur le classement des meilleures applications de budget pour vous décider.

Automatiser la chasse aux frais inutiles et abonnements

Passez en revue vos micro-abonnements numériques souvent oubliés. Ces petites sommes cumulées pèsent lourd chaque année. Supprimez sans pitié les services depuis trois mois au moins.

Utilisez des simulateurs pour renégocier vos contrats d’énergie ou de télécoms. La fidélité paye rarement dans ces domaines. Changez d’opérateur pour obtenir des tarifs plus avantageux. Quelques clics suffisent souvent pour économiser des centaines d’euros sur l’année.

Mettez en place des alertes de dépassement sur vos applications bancaires. Cela évite les agios inutiles.

Découvrez comment économiser de l’argent rapidement grâce à ces gestes simples et concrets.

Harmoniser la gestion de l’argent au sein de la famille

Gérer son argent seul est une chose, mais coordonner les finances à plusieurs demande une communication transparente.

Gérer les finances en couple entre comptes joints et séparés

Organisez la répartition des charges communes selon les revenus de chacun. Le prorata est souvent perçu comme la méthode la plus juste. Cela évite les ressentiments liés aux écarts de salaires.

Maintenez une autonomie financière individuelle pour vos dépenses personnelles. Garder un compte séparé permet de se faire plaisir sans rendre de comptes. C’est un facteur de paix durable dans le couple. Chacun garde son jardin secret financier pour ses loisirs.

Définissez des objectifs de projets communs à court et long terme. Épargnez ensemble pour les prochaines vacances.

Discutez ouvertement d’argent au moins une fois par mois. La clarté prévient les disputes inutiles.

Initier les enfants à la valeur de l’épargne

Expliquez le concept d’argent de poche pour favoriser une gestion autonome. Donnez une petite somme fixe à date régulière. Laissez-les faire leurs propres erreurs avec ce budget limité et sans risque.

Impliquez les plus jeunes dans la planification de certains loisirs familiaux. Montrez-leur le coût réel d’une sortie au cinéma ou au restaurant. Cela les aide à comprendre que l’argent n’est pas illimité. Ils apprennent ainsi à faire des choix.

Responsabilisez-les sur le coût des petits achats quotidiens. Comparez les prix des jouets ensemble au magasin.

Encouragez-les à mettre de côté pour un projet important. La patience est une vertu financière majeure.

3 étapes pour anticiper les dépenses saisonnières

Pour finir, la clé d’un budget qui tient la route réside dans votre capacité à voir venir les gros chèques.

Planifier les pics de dépenses liés au calendrier

Budgetez la rentrée scolaire et les fêtes dès le printemps. Ces échéances sont prévisibles et ne doivent pas vous surprendre. Épargner un peu chaque mois lisse l’effort financier requis.

Provisionnez les taxes et impôts non mensualisés pour éviter les découverts. Un calendrier mural peut aider à visualiser ces moments critiques. Ne comptez pas sur une rentrée d’argent hypothétique. Anticiper, c’est garder le contrôle.

Utilisez des enveloppes virtuelles ou des sous-comptes pour des événements comme Noël afin d’éviter de piocher dans votre fonds d’urgence.

Prévoyez le coût des vacances pour ne pas piocher dans votre fonds d’urgence. Ce dernier est réservé aux vraies crises.

Utilisez des enveloppes virtuelles pour chaque événement. Cela compartimente vos économies de manière très efficace et protège votre épargne globale.

Analyser le reste à vivre pour ajuster son train de vie

Calculez la somme disponible réelle après toutes les déductions obligatoires. Ce « reste à vivre » est votre véritable indicateur de liberté. Il détermine ce que vous pouvez réellement dépenser.

Identifiez les leviers d’ajustement en cas de déséquilibre en fin de mois. Réduisez temporairement les sorties ou les abonnements superflus. Réagir vite évite l’accumulation de dettes. Soyez honnête sur vos priorités réelles.

Priorisez les dépenses selon leur utilité et le bien-être apporté. Posez-vous la question avant chaque achat impulsif ou superflu.

Vous pouvez consulter ce guide pour placer votre argent en 2026 et envisager la suite de votre gestion.

Maîtriser votre budget familial repose sur un recensement précis des revenus, une répartition équilibrée via la règle 50/30/20 et l’usage d’un modèle de suivi rigoureux. Anticipez dès maintenant vos dépenses saisonnières pour sécuriser votre avenir financier. Agissez aujourd’hui pour transformer vos comptes en un levier de sérénité durable.