Subissez-vous la frustration de voir votre compte bancaire se vider avant la fin du mois sans comprendre où s’échappe votre argent ? Ce guide pratique vous accompagne pour réduire vos dépenses mensuelles grâce à une analyse rigoureuse de vos flux financiers et une optimisation de vos contrats d’énergie ou d’assurance. En appliquant des méthodes éprouvées comme la règle du 50/30/20 ou la technique des enveloppes, vous découvrirez comment générer des gains rapides et stabiliser durablement votre santé financière.

- Analyser ses finances pour identifier les fuites d’argent

- Optimiser les charges fixes pour des économies immédiates

- Ajuster les dépenses variables sans sacrifier son confort

- Appliquer des méthodes de gestion budgétaire rigoureuses

- Consolider sa santé financière sur le long terme

Analyser ses finances pour identifier les fuites d’argent

La maîtrise de votre budget ne relève pas de la magie ou d’un talent inné. En réalité, tout repose sur une observation froide et lucide de vos propres habitudes de consommation quotidiennes.

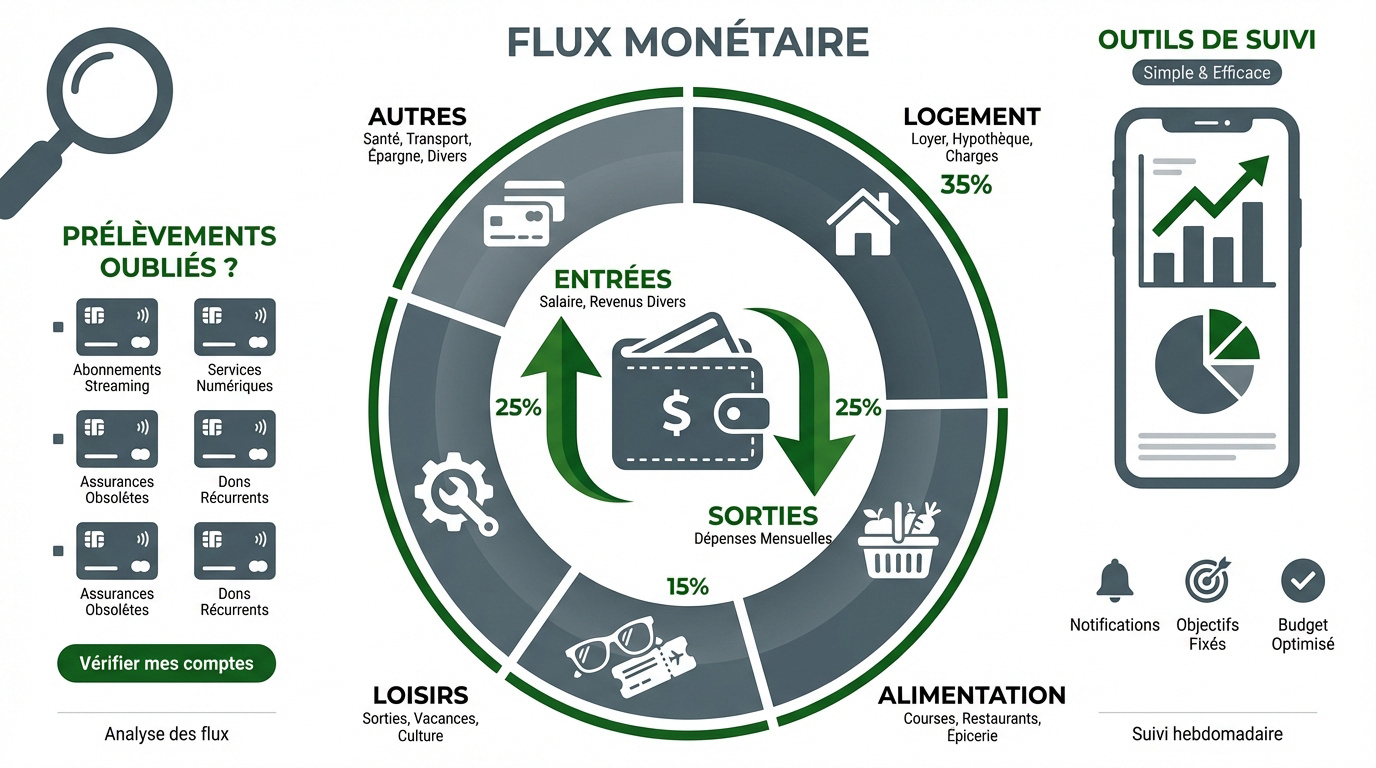

Réaliser un état des lieux précis des flux monétaires

Il est conseillé de lister l’intégralité de vos revenus et de vos débits mensuels. Vous devez mettre à plat chaque euro qui entre et qui sort sans aucune exception. Cette transparence est la base de votre sécurité.

Pensez à classer vos sorties d’argent par catégories thématiques comme le logement, l’alimentation ou les loisirs. Cette segmentation permet de visualiser immédiatement les postes de dépenses les plus lourds. Soyez précis dans ce découpage analytique.

Pour réussir, vous pouvez vous appuyer sur la méthode budget 50-30-20 afin de structurer vos finances. Cette première étape est indispensable pour comprendre où disparaît réellement votre argent chaque mois.

Repérer les prélèvements automatiques oubliés ou inutiles

Prenez le temps de scruter vos relevés bancaires pour débusquer les abonnements fantômes. On oublie souvent ce vieux magazine ou cette application de sport jamais ouverte. Pourtant, ces petites sommes cumulées pèsent lourd sur votre reste à vivre.

Veillez à évaluer la pertinence de chaque service payant récurrent. Posez-vous la question de son utilité réelle dans votre quotidien actuel. Si vous ne l’utilisez plus, résiliez-le immédiatement sans éprouver le moindre regret financier.

Apprendre à économiser argent rapidement commence souvent par ce grand ménage. Supprimer l’inutile constitue en effet le gain le plus facile et le plus immédiat.

Adopter des outils de suivi adaptés au quotidien

Vous pouvez comparer les applications mobiles de gestion de budget disponibles sur le marché. Certaines se synchronisent avec votre banque pour automatiser le tri des transactions. C’est un gain de temps précieux pour tout utilisateur moderne.

Il est également utile d’instaurer un pointage hebdomadaire de vos comptes. Cette habitude simple évite les mauvaises surprises lors de la dernière semaine du mois. Ainsi, vous gardez en permanence le contrôle total sur vos finances personnelles.

Consultez notre sélection de la top appli gestion budget pour trouver votre partenaire idéal. L’outil choisi doit impérativement rester simple et intuitif pour garantir une utilisation régulière et efficace.

Optimiser les charges fixes pour des économies immédiates

Une fois le diagnostic posé, il faut s’attaquer au « dur » du budget, ces factures qui tombent chaque mois sans que l’on y pense.

Négocier ses contrats d’énergie et d’assurance

Utilisez les comparateurs en ligne pour le gaz et l’électricité. Les tarifs changent souvent et la fidélité paie rarement. Changez de fournisseur pour réduire vos mensualités.

Réglez votre chauffe-eau, utilisez les modes éco des appareils, séchez le linge à l’air libre, fermez les volets la nuit et isolez vos portes.

Auditez les contrats d’assurance pour supprimer les doublons inutiles. Vérifiez notamment les garanties de vos cartes bancaires qui couvrent souvent les voyages. Ne payez pas deux fois pour la même protection.

Une gestion globale des contrats est nécessaire. En effet, traquer les assurances redondantes permet de dégager une capacité d’épargne supplémentaire chaque mois sans effort particulier.

Réduire la facture de télécommunications et d’Internet

Faites jouer la concurrence entre les opérateurs mobiles régulièrement. Les offres promotionnelles sont légion pour les nouveaux clients. N’hésitez pas à appeler votre service client pour négocier un rabais.

Supprimez les options TV ou data non consommées. Beaucoup de forfaits incluent des services superflus. Payez uniquement pour ce dont vous avez réellement besoin.

Pensez à vérifier vos abonnements internet chaque année. Ces économies de dix euros par mois finissent par représenter des centaines d’euros à l’échelle d’une année complète.

Assainir ses frais bancaires et services superflus

Identifiez les frais de tenue de compte abusifs sur vos relevés. Les banques traditionnelles facturent souvent des services inutiles. Soyez vigilant sur chaque ligne de frais.

Envisagez la migration vers une banque en ligne gratuite. Ces établissements proposent souvent des cartes bancaires sans frais annuels. C’est une solution radicale et efficace pour alléger ses charges.

Vous pouvez alors placer l’argent ainsi récupéré sur un compte spécifique. Ainsi, ces petites sommes cumulées forment rapidement un matelas de sécurité rassurant pour l’avenir.

Ajuster les dépenses variables sans sacrifier son confort

Après avoir verrouillé les frais fixes, le véritable terrain de jeu se situe dans vos choix de consommation quotidiens. C’est ici que vous pouvez réduire les dépenses mensuelles avec des techniques simples et obtenir des gains rapides.

Repenser sa consommation alimentaire et ses courses

Planifiez vos menus de la semaine avant de partir au magasin. Cette habitude évite d’acheter des produits au hasard qui finissent souvent à la poubelle. Une liste précise limite aussi les tentations inutiles dans les rayons.

Privilégiez les marques de distributeurs et le vrac pour vos produits de base. La qualité est souvent identique pour un prix bien inférieur. C’est un réflexe simple pour votre porte-monnaie.

Cuisiner soi-même reste la meilleure astuce pour économiser tout en mangeant mieux. Évitez les plats préparés trop coûteux et industriels. En effet, préparer de grandes quantités à congeler optimise votre budget et votre temps.

- Planifier les menus.

- Établir une liste de courses.

- Comparer les prix.

- Privilégier les fruits et légumes de saison.

- Cuisiner en grandes quantités pour congeler.

Rationaliser les coûts liés aux déplacements et transports

Calculez le coût réel de l’utilisation d’une voiture individuelle. Entre l’assurance, l’essence et l’entretien, le budget explose vite. Soyez honnête avec vos chiffres personnels pour réaliser l’impact financier réel.

Explorez les alternatives comme le covoiturage ou le vélo pour les trajets courts. Les transports en commun sont aussi une option souvent moins onéreuse. Réduisez votre dépendance aux énergies fossiles coûteuses dès maintenant.

Vous pouvez consulter ce guide sur le crédit auto sans apport si vous devez absolument changer de véhicule pour un modèle plus sobre. Pensez à vérifier les aides pour les véhicules propres.

Maîtriser le budget loisirs et les achats impulsifs

Instaurez un délai de réflexion de 48 heures avant tout achat non essentiel. Ce temps permet à l’émotion de retomber. Souvent, l’envie disparaît d’elle-même après deux nuits de sommeil réparateur.

Profitez des activités culturelles gratuites et des bibliothèques locales. On peut s’amuser sans dépenser une fortune. Cherchez les bons plans dans votre ville, comme les musées ou les ateliers associatifs gratuits.

Il est possible d’ investir avec un petit budget en plaçant les sommes économisées sur vos loisirs. Ainsi, chaque achat évité devient une brique pour votre patrimoine futur.

Appliquer des méthodes de gestion budgétaire rigoureuses

Pour que ces efforts durent, il faut une structure, un cadre qui automatise vos bonnes décisions financières.

Utiliser la règle des 50/30/20 pour équilibrer ses revenus

Répartir les revenus entre besoins, envies et épargne selon des pourcentages fixes. Les besoins essentiels prennent la moitié du budget. Les plaisirs occupent trente pour cent. Le reste va directement vers vos projets futurs.

50 % Besoins : Loyer, factures, alimentation.

30 % Envies : Loisirs, sorties, shopping.

20 % Épargne : Projets, imprévus, investissements.

Automatiser les virements vers les comptes de réserve dès la réception du salaire. On ne dépense que ce qui reste. C’est le secret de la richesse tranquille.

Cette méthode simplifie la prise de décision. On ne se pose plus de questions inutiles. Pour aller plus loin, consultez ce guide pour investir quand on est débutant afin de valoriser cet excédent.

Expliquer que la rigueur n’est pas une privation mais une liberté. Elle permet de prévoir les coups durs. Restez constant dans votre application.

Pratiquer la technique des enveloppes pour limiter le gaspillage

Allouer des sommes fixes en espèces pour les catégories sensibles comme les sorties. Une fois l’enveloppe vide, on arrête de dépenser. C’est une méthode radicale mais extrêmement efficace pour les profils dépensiers.

Visualiser physiquement la limite de dépense autorisée grâce au cash. On sent l’argent quitter sa main. Le paiement sans contact rend la dépense trop abstraite.

Appliquer cela aux courses alimentaires est un excellent début. Pour ceux qui gèrent un foyer, découvrez nos conseils sur le budget de couple et sa répartition équitable.

Mentionner que cette technique revient en force grâce aux réseaux sociaux. Elle redonne du sens à la monnaie. Essayez sur un mois complet.

Consolider sa santé financière sur le long terme

Le sprint est terminé, place à l’endurance pour transformer ces réflexes en une véritable stratégie de vie.

Établir une checklist de nettoyage budgétaire mensuel

Réviser systématiquement les factures à la fin de chaque mois permet de détecter des anomalies. Une erreur de facturation est vite arrivée. Prenez dix minutes pour tout vérifier calmement avec un café.

Ajuster les plafonds de dépenses selon les imprévus du mois précédent est nécessaire. La vie n’est pas linéaire. Votre budget doit pouvoir respirer et s’adapter aux réalités.

Vous pouvez consulter ce guide pour investir 1000 euros afin de placer l’excédent intelligemment. Notez vos progrès dans un petit carnet dédié. Cela renforce votre discipline et votre motivation.

Célébrez vos petites victoires financières pour rester motivé. Chaque euro économisé est une victoire sur la société de consommation. Soyez fier de votre parcours et de votre nouvelle rigueur.

Éviter les erreurs classiques de la gestion d’argent

Il faut rester vigilant face aux dangers du découvert bancaire systématique qui coûte une fortune en agios. C’est un cercle vicieux. Ne considérez jamais le découvert comme une extension de salaire.

Il est conseillé de se constituer une épargne de précaution avant tout. C’est votre airbag financier en cas de coup dur. Visez trois mois de salaire minimum sur un compte accessible.

Visez un fonds d’urgence d’au moins 3 mois de salaire pour agir comme un airbag financier et protéger vos économies.

Pensez à lire ce guide sur le crédit rapide pour éviter les pièges du crédit facile. La patience est votre meilleure alliée financière face aux tentations.

Ne tombez pas dans le piège de l’inflation du mode de vie. Si vous gagnez plus, épargnez plus. Gardez vos pieds sur terre pour accélérer votre indépendance financière.

Maîtriser votre budget repose sur l’analyse de vos flux, l’optimisation des charges fixes et l’usage de méthodes comme les enveloppes ou le 50/30/20. Appliquez ces conseils dès aujourd’hui pour assainir vos finances personnelles. Cette rigueur transforme durablement votre gestion quotidienne en une véritable source de sérénité future.