Face à une dépense imprévue ou une réparation urgente, l’attente d’un financement traditionnel devient vite une source de stress importante. Cet article vous guide à travers les démarches pour obtenir un crédit rapide en ligne, une solution moderne permettant de débloquer des fonds via un processus entièrement dématérialisé. Vous découvrirez comment constituer un dossier solide, utiliser l’open banking pour accélérer la réponse et comparer efficacement le TAEG afin de maîtriser le coût réel de votre engagement financier.

- Fonctionnement et critères d’acceptation du crédit express

- Dossier de demande crédit rapide : les pièces indispensables

- Étapes clés pour souscrire un prêt en ligne en 2026

- Coût réel et pièges financiers à éviter absolument

- Alternatives pour financer une urgence sans s’endetter

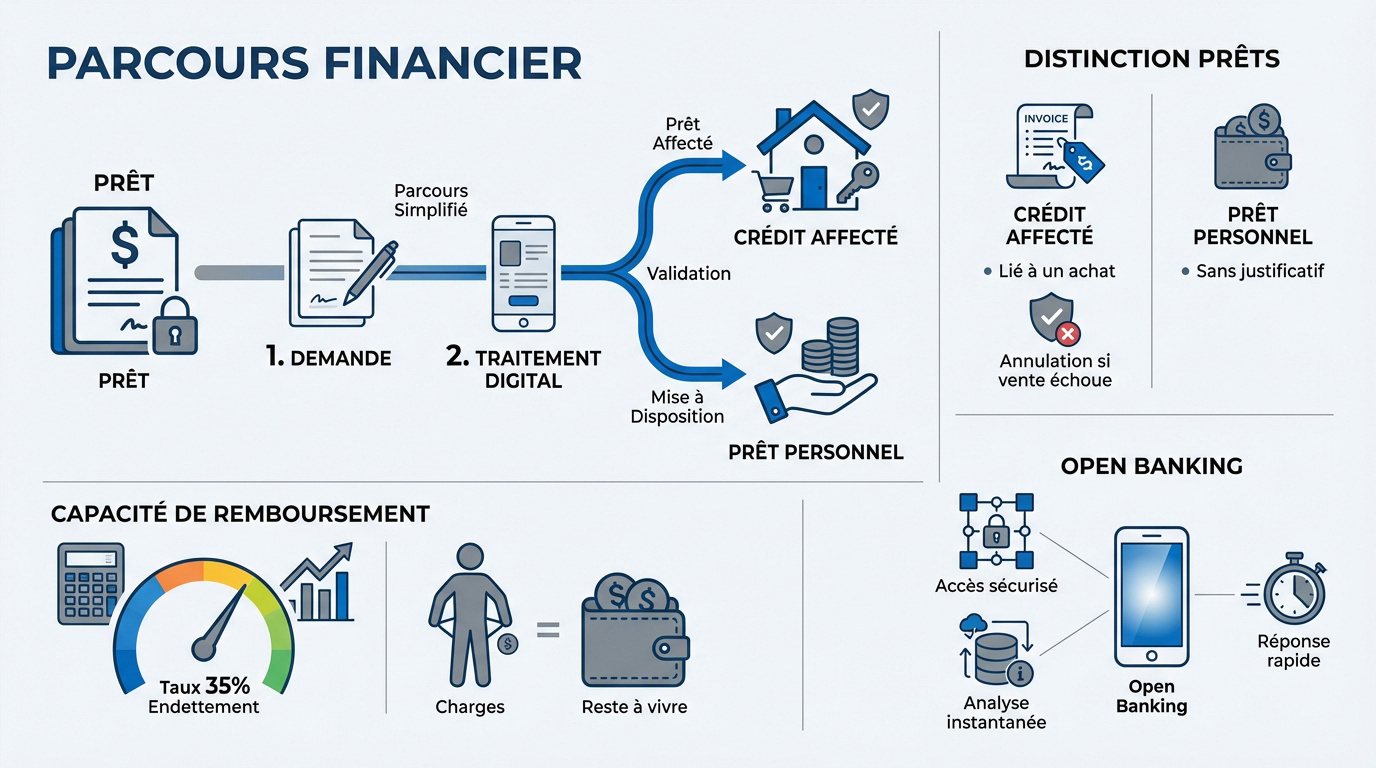

Fonctionnement et critères d’acceptation du crédit express

Après avoir évoqué l’urgence de certains besoins financiers, abordons maintenant les mécaniques précises qui régissent l’octroi d’un crédit express.

Distinction entre crédit affecté et prêt personnel non affecté

Le prêt affecté finance un achat précis, exigeant une facture. À l’inverse, le prêt personnel offre une liberté totale. Vous utilisez les fonds sans aucun justificatif de projet.

Le crédit affecté s’annule si la vente échoue. C’est une sécurité juridique forte pour l’emprunteur.

Le prêt non affecté est plus souple. Il débloque l’argent sans contrôle de l’usage.

Usage lié à un achat spécifique. Sécurité en cas d’annulation de vente.

Utilisation libre des fonds. Idéal pour les besoins divers.

Calcul de la capacité de remboursement et taux d’endettement

Le seuil d’endettement admis en 2026 est de 35 %. Les banques scrutent vos revenus face aux charges. C’est le premier filtre contre le surendettement.

Le reste à vivre est la somme pour vos dépenses quotidiennes. Un montant minimum est exigé selon votre foyer.

Une gestion saine rassure le prêteur. Votre solvabilité dépend de cet équilibre.

Impact de l’open banking sur la rapidité de réponse

L’Open Banking permet un accès sécurisé à vos comptes. L’algorithme analyse vos flux en quelques secondes. Cela remplace l’étude manuelle par un conseiller.

Cette analyse réduit le délai de réponse à quelques minutes. La décision devient immédiate. Vos données restent protégées par des protocoles stricts.

Dossier de demande crédit rapide : les pièces indispensables

Une fois le fonctionnement compris, il est temps de préparer les documents nécessaires pour transformer votre simulation en demande réelle.

Documents d’identité et justificatifs de domicile requis

Prévoyez une pièce d’identité officielle comme votre CNI ou un passeport. Ce document doit impérativement être en cours de validité. Les organismes rejettent systématiquement les copies illisibles ou tronquées.

Fournissez un justificatif de domicile datant de moins de trois mois. Une facture d’électricité ou de téléphone fixe convient parfaitement. L’adresse mentionnée doit être identique à celle saisie dans votre formulaire.

Anticipez ces scans pour gagner du temps. Un dossier complet accélère grandement le processus.

Les documents doivent être valides, lisibles, sans reflets de flash, et les noms doivent correspondre exactement sur toutes les pièces fournies.

Justification des revenus et situation professionnelle

Rassemblez vos bulletins de salaire si vous êtes employé ou vos bilans si vous êtes indépendant. Vos revenus doivent apparaître de manière régulière sur vos comptes. La stabilité professionnelle rassure fortement l’établissement prêteur lors de l’étude.

Déclarez également vos revenus complémentaires comme des loyers perçus ou des pensions. Ces sommes augmentent mécaniquement votre capacité d’emprunt globale.

Soyez honnête sur vos charges. La transparence évite un refus définitif.

Checklist de préparation pour une acceptation immédiate

Soignez la qualité de vos fichiers numériques. Utilisez un scanner ou une application mobile pour obtenir un rendu net. Évitez absolument les reflets sur les pièces plastifiées qui rendent les données illisibles.

Vérifiez la concordance parfaite des noms sur chaque justificatif. Une simple erreur de frappe peut bloquer l’analyse du dossier.

Gardez votre RIB à portée de main. Assurez-vous que le compte soit bien ouvert à votre nom.

Étapes clés pour souscrire un prêt en ligne en 2026

Avec vos documents prêts, vous pouvez désormais franchir les étapes numériques qui mènent au déblocage des fonds.

- Simulation et ajustement.

- Signature par code SMS.

- Double authentification.

- Délai de rétractation.

- Mise à disposition des fonds.

Simulation en ligne et ajustement des mensualités

Utilisez les simulateurs interactifs pour piloter votre projet. Jouez avec les curseurs pour voir l’impact de la durée sur la mensualité. Une durée courte réduit le coût total mais augmente l’effort mensuel. Trouvez le point d’équilibre qui respecte votre budget quotidien.

Observez bien le montant total dû à la fin du prêt. C’est l’indicateur de prix le plus fiable.

Ne visez pas la mensualité maximale. Gardez une marge de sécurité pour les imprévus.

Processus de signature électronique et sécurité des données

Validez votre contrat par code SMS reçu sur votre mobile. Ce procédé a la même valeur juridique qu’une signature manuscrite. C’est rapide, écologique et totalement sécurisé par des protocoles de cryptage.

L’authentification forte via votre application bancaire protège vos informations contre l’usurpation d’identité. Vos données personnelles sont traitées conformément aux normes européennes RGPD. La procédure est fluide et ne prend que quelques minutes.

Délais de rétractation et mise à disposition des fonds

Vous disposez d’un droit de rétractation de quatorze jours calendaires. Vous pouvez changer d’avis sans motif ni pénalité durant cette période. C’est une protection essentielle contre les décisions impulsives.

Il est possible de réduire ce délai à sept jours pour un virement plus rapide. Les fonds sont alors débloqués dès le huitième jour.

Coût réel et pièges financiers à éviter absolument

Malgré la simplicité du parcours, la vigilance reste de mise concernant les frais cachés et les engagements financiers à long terme.

Compréhension du TAEG et évaluation du coût total

Analysez le TAEG qui regroupe intérêts, frais de dossier et commissions. C’est l’unique outil de comparaison valable entre deux offres. Ne regardez pas seulement le taux nominal, souvent trompeur. Le TAEG reflète le prix réel.

Sachez qu’allonger la durée augmente mécaniquement le coût total. Vous payez des intérêts plus longtemps sur le capital emprunté.

Calculez le surcoût final. L’achat en vaut-il vraiment la peine ?

Incidence de l’assurance emprunteur sur le budget

Évaluez le caractère facultatif de l’assurance pour les petits montants. Elle protège contre les accidents de la vie. Cependant, elle peut alourdir la mensualité de façon notable selon votre profil.

L’assurance ne réduit jamais le capital restant dû. C’est une charge de service s’ajoutant aux intérêts. Comparez le coût avec et sans cette option lors de votre simulation initiale.

Pour un crédit court, elle est souvent superflue. Étudiez votre situation personnelle.

Erreurs fréquentes lors de la saisie du formulaire

Identifiez les omissions fatales comme l’oubli d’un crédit renouvelable. Les algorithmes détectent les incohérences immédiatement. Un mensonge entraîne un refus automatique du système. Soyez d’une précision chirurgicale lors de la saisie.

Évitez de multiplier les demandes simultanées auprès de plusieurs banques. Cela dégrade votre profil dans les fichiers centraux. Concentrez-vous sur une offre de qualité adaptée.

Alternatives pour financer une urgence sans s’endetter

Avant de valider votre demande, sachez qu’il existe d’autres leviers pour répondre à un besoin de trésorerie immédiat.

Recours à l’épargne de précaution vs crédit express

Utiliser son Livret A est souvent gratuit alors qu’un prêt coûte cher. Calculez les intérêts perdus sur votre épargne face aux intérêts payés à la banque. Le coût d’une rupture d’épargne est presque toujours inférieur. Le choix devient alors évident.

Ce matelas doit idéalement couvrir trois mois de charges. Il évite de souscrire un prêt pour une simple réparation de voiture. Gérez ce fonds de sécurité pour absorber les imprévus mineurs sans stress.

Comparez toujours le coût des intérêts non perçus sur votre Livret A avec le TAEG élevé d’un crédit express avant de vous engager.

Reconstituez votre épargne dès que possible. C’est votre meilleure protection contre les aléas financiers futurs.

L’autofinancement reste la solution la moins risquée et la moins onéreuse.

Mécanisme du rachat de crédits pour alléger les charges

En regroupant plusieurs prêts en un seul, vous allongez la durée mais réduisez l’effort mensuel. Cette consolidation de dettes permet de baisser les mensualités globales. C’est une bouffée d’oxygène si vous saturez votre budget.

Si vous avez déjà deux ou trois crédits, en ajouter un quatrième est risqué. Le rachat simplifie la gestion avec un prélèvement unique. Cette option est préférable pour assainir durablement vos finances personnelles.

Attention toutefois au coût total qui augmente mécaniquement. C’est un outil de confort, pas d’économie.

Consultez un courtier spécialisé pour simuler votre gain potentiel réel.

Réussir votre demande de crédit rapide exige de comparer le TAEG, de préparer vos justificatifs numériques et de respecter votre capacité de remboursement. Anticipez vos démarches dès maintenant pour sécuriser votre financement et stabiliser durablement votre budget. Un dossier complet et maîtrisé est la clé d’une réponse immédiate.