Vous craignez qu’une gestion budgétaire irrégulière ou l’absence de CDI ne bloque vos projets ? Découvrez comment obtenir crédit facilement en optimisant votre taux d’endettement et en assainissant vos relevés bancaires avant de solliciter les prêteurs. Ce guide pratique détaille les critères de solvabilité essentiels et les solutions alternatives comme le microcrédit pour transformer votre dossier en un profil emprunteur exemplaire. En suivant nos conseils sur la préparation des justificatifs et l’utilisation de la signature électronique, vous accélérez le déblocage de vos fonds tout en sécurisant votre reste à vivre.

- Choisir le bon financement pour obtenir un crédit facilement

- Les critères de solvabilité que les banques scrutent en priorité

- Préparer un dossier complet pour obtenir un crédit sans difficulté

- Améliorer votre profil emprunteur avant de soumettre la demande

- Foire aux questions sur l’obtention d’un crédit facile

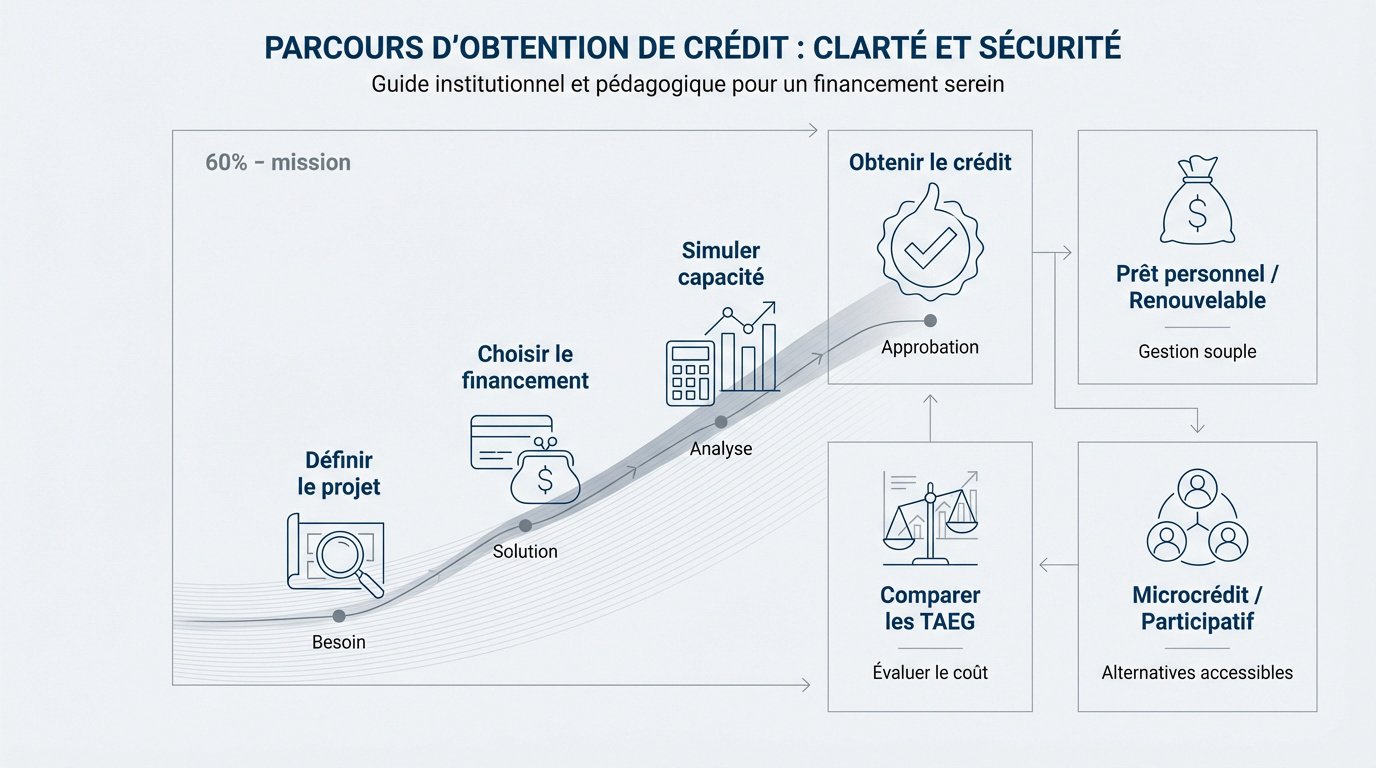

Choisir le bon financement pour obtenir un crédit facilement

Après avoir défini votre projet, la première étape consiste à identifier le produit financier qui correspond réellement à votre besoin immédiat.

Le prêt personnel et le crédit renouvelable pour une gestion souple

Le prêt personnel non affecté offre une grande liberté. Vous utilisez les fonds sans justifier vos dépenses auprès de la banque. Aucun justificatif d’achat ou facture n’est requis pour débloquer le capital. C’est une solution simple pour financer divers projets personnels.

Le crédit renouvelable fonctionne différemment. Il s’agit d’une réserve d’argent disponible en permanence. Elle se reconstitue au rythme de vos remboursements mensuels. Cet outil s’avère particulièrement utile pour pallier des imprévus financiers.

Ces solutions brillent par leur grande flexibilité. Vous pouvez moduler vos mensualités selon vos rentrées d’argent réelles. Pour affiner votre projet, n’hésitez pas à utiliser un outil de calcul de simulation de crédit conso afin d’ajuster vos remboursements.

Prêt personnel : fonds fixes, aucun justificatif d’achat nécessaire. Crédit renouvelable : réserve disponible, remboursement flexible, idéal pour les urgences.

Le microcrédit et le financement participatif comme alternatives accessibles

Le microcrédit social aide les profils fragiles. Il cible les personnes souvent exclues du circuit bancaire classique. Ce dispositif constitue un levier puissant pour favoriser l’insertion professionnelle durable.

Le financement participatif, ou crowdfunding, propose une autre voie. Des plateformes sécurisées connectent directement les épargnants et les emprunteurs particuliers. Vous n’avez plus besoin de solliciter un banquier traditionnel.

Ces alternatives sont parfaites pour des petits montants. Elles permettent d’éviter un endettement lourd pour des besoins ponctuels.

Simuler sa capacité d’emprunt pour valider la faisabilité du dossier

Utiliser des simulateurs en ligne est une étape recommandée. Ces outils gratuits calculent vos futures mensualités en quelques clics. Vous évitez ainsi toute mauvaise surprise lors de l’engagement final.

Le TAEG reste l’indicateur le plus fiable à surveiller. Ce taux intègre la totalité des frais liés à votre crédit. Il permet de comparer les offres de manière totalement objective.

Une estimation réaliste sécurise votre budget. Validez toujours la viabilité du projet avant de signer. La prudence garantit votre équilibre financier.

Les critères de solvabilité que les banques scrutent en priorité

Une fois le type de prêt choisi, il faut comprendre ce que le prêteur regarde vraiment dans votre dossier pour dire oui.

Respecter le seuil d’endettement de 35 % pour rassurer les prêteurs

Le calcul de votre taux d’endettement est la première étape. Les banques limitent généralement vos mensualités à 35 % de vos revenus nets. C’est une règle de sécurité fondamentale imposée par le HCSF.

Plusieurs types de revenus sont admis ici. Vos salaires, vos primes régulières et vos revenus fonciers sont comptabilisés. Pourtant, les aides sociales sont souvent exclues par les établissements.

Le plafond de 35 % inclut l’assurance emprunteur pour prévenir tout risque de surendettement futur.

Cette limite stricte protège votre reste à vivre. Elle garantit votre équilibre budgétaire quotidien sur le long terme. C’est une barrière contre les difficultés financières imprévues.

L’impact d’une gestion bancaire saine et sans incidents de paiement

Le banquier analyse systématiquement vos trois derniers relevés. Il traque les dépenses excessives ou les comportements irrationnels. Votre gestion financière doit paraître exemplaire et surtout stable aux yeux de l’analyste.

Un compte dans le rouge signale souvent une mauvaise maîtrise. Les découverts fréquents et les rejets de prélèvement sont des signaux d’alerte majeurs. Ils peuvent entraîner un refus immédiat de votre demande.

L’inscription au FICP est un obstacle quasi infranchissable. Ce fichier recense les incidents de remboursement sur une durée maximale de 5 ans. Veillez à assainir votre situation avant de solliciter un organisme.

Valoriser la stabilité de vos revenus et l’apport personnel éventuel

Le contrat en CDI reste le sésame pour emprunter. Ce statut garantit une visibilité financière indispensable pour l’organisme prêteur. Il rassure sur votre capacité à assumer les mensualités sur la durée.

Injecter un apport personnel réduit mécaniquement le montant emprunté. Cela prouve également votre capacité à épargner de l’argent régulièrement. Un apport de 10 % est généralement recommandé pour couvrir les frais annexes.

Pour les indépendants, trois bilans positifs sont nécessaires. Montrez la croissance réelle et la pérennité de votre activité professionnelle. la banque jugera alors la solidité de votre projet global.

Préparer un dossier complet pour obtenir un crédit sans difficulté

La solidité de votre profil est établie, il reste maintenant à transformer l’essai avec une présentation administrative irréprochable.

La liste des justificatifs indispensables pour éviter les allers-retours

Fournissez une carte d’identité valide et une facture d’énergie récente. La clarté des documents est primordiale ici. Veillez à ce que chaque photocopie soit parfaitement lisible pour l’organisme.

Rassemblez vos bulletins de salaire et votre dernier avis d’imposition. Ces documents attestent de votre solvabilité réelle. Ils permettent à la banque de vérifier la stabilité de vos revenus fixes.

Un dossier complet dès le départ accélère la décision. Évitez les relances inutiles pour des pièces manquantes. Vous pouvez consulter notre guide sur le crédit sans justificatif pour mieux comprendre ces exigences.

Les erreurs fréquentes qui provoquent un refus automatique de prêt

Mentir sur ses charges est une faute grave. Les banques vérifient tout via des fichiers centraux. Une omission volontaire entraîne généralement un rejet immédiat de votre demande de financement.

Les fausses déclarations, un changement d’emploi en cours, des découverts récents ou des pièces manquantes stoppent net la procédure.

Changer de travail durant la demande est risqué. Attendez la fin de votre période d’essai pour postuler. La stabilité professionnelle reste un critère de réassurance majeur pour les prêteurs.

Le montant demandé doit correspondre au besoin réel. Ne demandez pas trop sans justification précise et chiffrée. Une incohérence entre le projet et la somme fragilise votre crédibilité.

Utiliser la signature électronique pour réduire les délais de traitement

Signez votre contrat via un code reçu par SMS. C’est sécurisé, rapide et écologique pour tous. Cette méthode moderne simplifie grandement les échanges avec votre établissement financier.

Plus besoin de courrier postal lent. Le dossier est transmis instantanément au service d’analyse de la banque. Cela permet souvent d’obtenir une réponse définitive bien plus rapidement qu’autrefois.

Après validation, l’argent arrive sur votre compte. Respectez bien les délais légaux de virement. En général, les fonds sont débloqués après le délai de rétractation obligatoire.

Améliorer votre profil emprunteur avant de soumettre la demande

Si votre dossier semble fragile, sachez qu’il existe des leviers concrets pour redonner du punch à votre candidature bancaire.

Améliorer son reste à vivre en assainissant ses finances personnelles

Réduisez vos charges fixes rapidement. Résiliez les abonnements inutiles avant de solliciter un prêt. Chaque euro économisé augmente mécaniquement votre capacité de remboursement.

L’épargne résiduelle est un signal fort. Montrez que vous gardez de l’argent après vos dépenses habituelles. C’est un gage de sécurité indispensable pour le prêteur.

Assainissez vos comptes bancaires dès maintenant. Évitez les gros achats plaisir juste avant la demande. Présentez une gestion rigoureuse et prévisible pendant trois mois consécutifs.

Nettoyez vos relevés sur 3 mois, supprimez le superflu pour booster votre reste à vivre et fuyez les dépenses exceptionnelles avant de signer.

Pour sécuriser votre projet, pensez aussi à calculer votre épargne de précaution afin de rassurer votre banquier sur votre solidité financière.

Le rachat de crédits pour rééquilibrer un budget trop serré

Optez pour le regroupement de dettes. Fusionnez vos petits crédits actuels en une seule mensualité unique. Cela simplifie la gestion et réduit souvent le poids mensuel global.

Cette stratégie permet de redonner de l’air au budget. Vous retrouvez un reste à vivre plus confortable immédiatement. C’est une solution efficace contre l’asphyxie financière quotidienne.

Un emploi stable est souvent requis pour cette opération. Comparez les offres de rachat avec un soin particulier.

Comprendre les délais légaux et le rôle de l’assurance emprunteur

Le délai de rétractation est de 14 jours. Vous disposez de ce temps pour changer d’avis. Ce droit fondamental vous protège contre les signatures impulsives.

L’assurance offre une protection indispensable. La couverture décès-invalidité prend le relais en cas de coup dur. Elle protège efficacement vos proches et votre patrimoine. Ne négligez jamais cette garantie spécifique.

Les fonds sont versés après le délai légal. Votre projet peut enfin démarrer concrètement.

Foire aux questions sur l’obtention d’un crédit facile

Pour obtenir crédit facilement, il est essentiel de comprendre les attentes des prêteurs. Voici un guide rapide pour optimiser votre dossier selon votre situation.

Quel est le crédit le plus facile à obtenir sans CDI ?

Le microcrédit ou le crédit renouvelable sont souvent plus accessibles. Sans CDI, misez sur la régularité de vos revenus intérimaires. Un co-emprunteur stable peut aussi débloquer la situation rapidement.

Pourquoi ma demande est-elle refusée malgré mes revenus ?

Le refus peut venir d’une gestion bancaire chaotique. Trop de découverts ou des rejets de prélèvement effraient les banques. Votre taux d’endettement dépasse peut-être aussi le seuil autorisé.

Comment obtenir une réponse de principe immédiate ?

Utilisez les formulaires de demande en ligne des banques digitales. En remplissant précisément vos informations, l’algorithme donne un premier accord. C’est rapide mais nécessite une validation humaine ultérieure.

Est-il possible d’emprunter sans apport personnel ?

Oui, pour un crédit à la consommation, l’apport n’est pas obligatoire. Cependant, avoir une petite épargne rassure le prêteur sur votre sérieux. Cela facilite grandement l’acceptation finale.

Veillez à stabiliser vos comptes trois mois avant la demande. Une gestion saine est souvent plus déterminante que le montant de vos revenus.

En soignant votre gestion bancaire et en respectant le seuil d’endettement de 35 %, vous optimisez vos chances d’obtenir un financement rapidement. Préparez dès maintenant vos justificatifs pour soumettre un dossier irréprochable et concrétiser sereinement vos projets. Votre rigueur budgétaire est la clé d’un accord immédiat.