Subissez-vous le stress des fins de mois difficiles sans comprendre où s’évapore votre argent ? Apprendre à suivre ses dépenses constitue la première étape pour reprendre le contrôle de votre budget et anticiper sereinement les imprévus financiers. Ce guide vous accompagne dans la mise en place d’une méthode de répartition rigoureuse et vous présente les outils numériques ou manuels les plus performants pour stabiliser votre santé financière. En adoptant ces réflexes quotidiens, vous transformerez chaque sortie d’argent en un levier concret pour atteindre vos objectifs et bâtir une épargne durable.

- Faire un état des lieux de vos finances personnelles

- Appliquer une méthode de répartition budgétaire rigoureuse

- Sélectionner les outils adaptés pour un suivi quotidien

- Adopter les bons réflexes pour tenir sur la durée

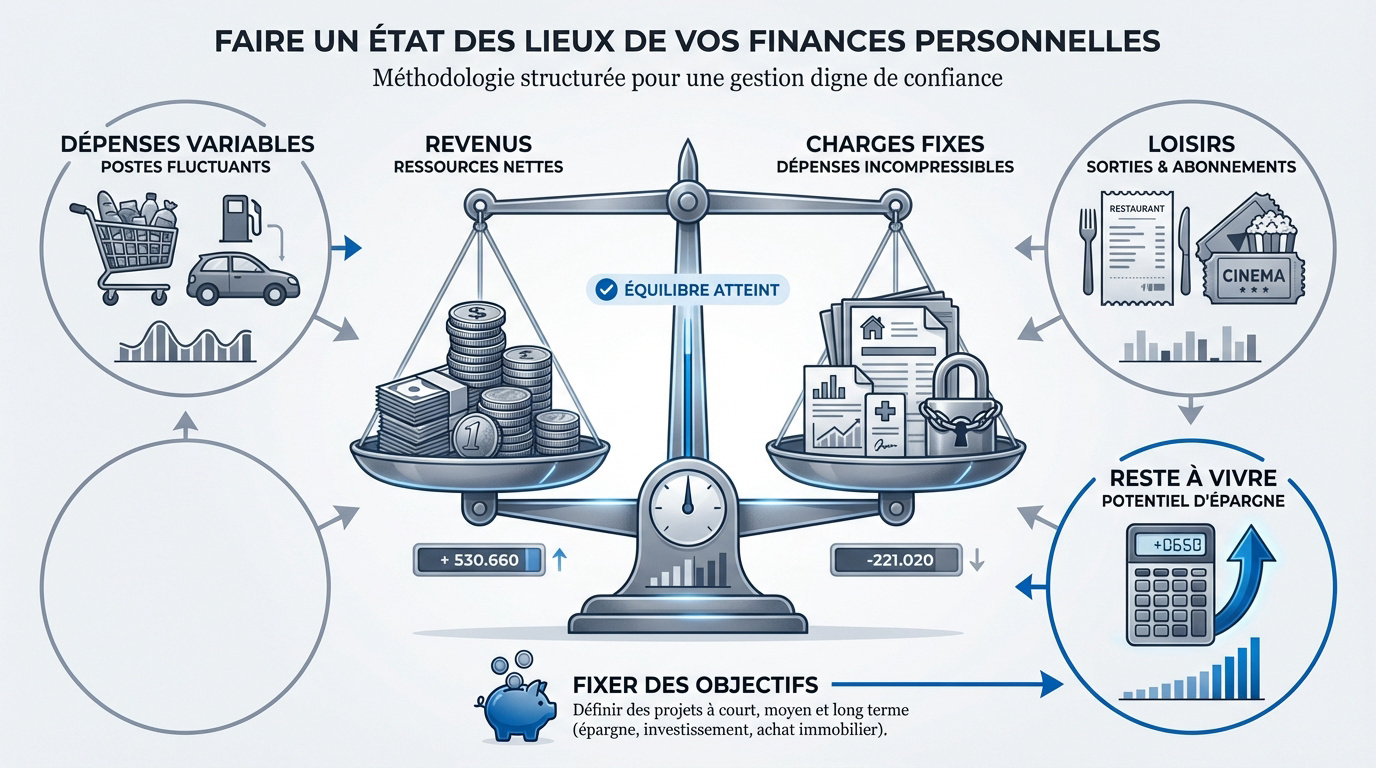

Faire un état des lieux de vos finances personnelles

Avant de vouloir transformer votre compte en banque, il faut regarder la réalité en face et poser les chiffres sur la table sans détour.

Lister les revenus et les charges fixes mensuelles

Additionnez vos salaires nets, aides sociales et primes éventuelles. Ne négligez aucun virement entrant pour avoir une vision globale de vos ressources réelles.

Identifiez ensuite vos prélèvements automatiques incompressibles. Listez le loyer, les assurances et les abonnements Internet sans en oublier un seul.

Cumulez ces montants précis. Additionnez ces charges pour connaître votre socle de dépenses obligatoires.

Analyser les dépenses variables et les postes de coût

Pointez vos achats fluctuants comme l’alimentation ou les transports. Ces postes varient souvent d’un mois à l’autre selon vos habitudes de consommation et vos déplacements.

Repérez aussi les sorties liées aux loisirs. Évaluez le coût réel de vos restaurants et des abonnements que vous n’utilisez plus.

Calculez leur poids relatif. Déterminez quel pourcentage de votre budget ces extras représentent chaque mois.

Déterminer le reste à vivre pour fixer des objectifs

Soustrayez vos charges globales du revenu total disponible. Ce calcul simple révèle la somme exacte qu’il vous reste une fois les factures payées.

Établissez ensuite une base d’épargne réaliste. Pensez à constituer une épargne de sécurité pour anticiper les imprévus sereinement.

Définissez enfin vos priorités financières. Choisissez vos prochains combats financiers pour les mois à venir.

Appliquer une méthode de répartition budgétaire rigoureuse

Une fois les chiffres connus, il est temps d’imposer une structure à votre argent pour qu’il travaille enfin pour vous.

Structurer son budget avec la règle du 50/30/20

Allouez la moitié de vos revenus nets aux besoins vitaux comme le loyer ou l’alimentation. Pour réussir, utilisez un budget mensuel simple : maîtriser la règle 50/30/20 adapté à votre situation.

Accordez-vous 30 % pour vos loisirs sans culpabiliser, c’est prévu dans le plan. Ces dépenses flexibles incluent les sorties et restaurants.

Utilisez les 20 % restants pour bâtir votre futur patrimoine sereinement. Priorisez l’épargne de précaution.

Logement, factures, courses alimentaires.

Loisirs, restaurants, abonnements streaming.

Fonds d’urgence, investissements, projets.

Utiliser la technique des enveloppes pour limiter les excès

Répartissez des sommes en espèces dans des catégories précises comme l’alimentation ou les sorties. Segmentez vos dépenses pour mieux les contrôler chaque semaine.

Quand l’enveloppe est vide, vous devez arrêter de consommer dans cette catégorie précise. Ce blocage immédiat évite les dérives financières.

Voir l’argent diminuer physiquement aide à freiner les pulsions d’achat. Cette limite visuelle responsabilise efficacement.

Prévoir une marge de manœuvre pour les dépenses imprévues

Anticipez les factures annuelles et les urgences pour protéger votre équilibre. Prévoyez toujours un petit montant pour les réparations de voiture ou les pannes soudaines.

Lissez les coûts importants sur l’année entière pour éviter les pics de dépenses. Divisez vos grosses factures par douze pour les intégrer mensuellement.

Cette réserve vous protège des agios et du stress lié aux imprévus. Vous évitez ainsi le découvert bancaire.

Sélectionner les outils adaptés pour un suivi quotidien

La méthode ne vaut rien sans un support fiable pour l’appliquer ; voici comment choisir votre arme de gestion.

| Outil | Points forts | Saisie |

|---|---|---|

| Excel | Contrôle total, sur mesure | Manuelle |

| Applications | Automatisation, alertes | Synchronisée |

Construire un tableau de bord personnalisé sur Excel

La création de colonnes spécifiques pour vos transactions est la première étape. Un tableur permet une personnalisation totale de vos catégories. Vous maîtrisez ainsi chaque ligne budgétaire. C’est l’outil idéal pour ceux qui aiment garder le contrôle manuel.

Pensez à l’utilisation de formules pour automatiser les soldes. Quelques calculs simples permettent de voir votre reste à vivre en temps réel. Plus besoin de sortir la calculatrice à chaque achat.

Enfin, privilégiez la visualisation de l’évolution par des graphiques. Les courbes aident à comprendre où part votre argent en un clin d’œil. C’est motivant de voir ses économies grimper visuellement.

Connecter ses comptes bancaires à des applications de gestion

La synchronisation des flux financiers permet de gagner un temps précieux. Il est utile de savoir quelle application de gestion de budget choisir en 2026 ? pour automatiser vos comptes. Ces outils font le travail ingrat à votre place.

La catégorisation automatique par les algorithmes est un avantage majeur. L’application reconnaît vos courses ou votre loyer sans intervention. Cela simplifie grandement l’analyse.

Veillez au paramétrage d’alertes en cas de dépassement. Recevez une notification dès que vous franchissez une limite fixée. C’est le garde-fou parfait pour éviter les dérapages de fin de mois.

Adopter les bons réflexes pour tenir sur la durée

Le succès financier ne dépend pas d’un coup d’éclat, mais de la répétition de gestes simples chaque jour.

Planifier un bilan financier chaque semaine

Vérifiez la cohérence entre réel et prévisionnel. Prenez dix minutes chaque dimanche pour comparer vos tickets avec votre plan. Cette habitude ancre votre discipline durablement.

Pointez les oublis ou les erreurs bancaires. Il arrive qu’un double débit ou un oubli de saisie fausse vos comptes.

Ajustez le tir immédiatement. Corrigez votre trajectoire pour la suite si vous avez trop dépensé.

Appliquer la règle des 72 heures contre les achats impulsifs

Imposez un délai avant de valider un panier. Laissez passer trois jours avant d’acheter cet objet. Souvent, l’envie disparaît d’elle-même après réflexion.

Distinguez besoin réel et envie passagère. Posez-vous la question de l’utilité concrète de cet achat dans votre vie quotidienne.

Réduisez le gaspillage lié au marketing. Reprenez le pouvoir sur les sollicitations commerciales permanentes.

Avant un achat impulsif, attendez 3 jours. Ce délai aide à distinguer une envie passagère d’un besoin réel.

Gérer les spécificités des paiements en espèces et sans contact

Notez immédiatement vos sorties de cash. L’argent liquide s’évapore vite si on ne le suit pas. Notez chaque café dans votre application.

Surveillez les petits paiements sans contact. La facilité de la carte bancaire incite à multiplier les micro-dépenses invisibles.

Centralisez tout sur un support unique. Regroupez vos transactions pour garder une vision d’ensemble cohérente.

Les micro-dépenses quotidiennes peuvent vite fausser un budget s’ils ne sont pas suivis immédiatement.

Maîtriser votre budget repose sur l’analyse de vos flux, l’application de ratios comme le 50/30/20 et l’usage d’outils adaptés. Adoptez dès maintenant ces réflexes pour anticiper les imprévus et sécuriser votre avenir. Un suivi rigoureux de vos finances transforme chaque décision en un levier de sérénité durable.