Laissez-vous votre épargne dormir sur un compte courant alors que l’inflation grignote silencieusement votre pouvoir d’achat chaque jour ? Ce guide pratique vous explique comment investir 1000 euros en explorant des options variées comme les livrets sécurisés, l’assurance-vie ou les ETF pour bâtir une stratégie cohérente. Vous découvrirez des solutions concrètes pour optimiser votre rendement net tout en maîtrisant les risques grâce à une diversification intelligente adaptée à votre profil de débutant.

- Pourquoi investir 1000 euros est un excellent point de départ

- Les étapes préalables pour sécuriser vos finances personnelles

- Les placements à capital garanti pour une sécurité maximale

- Dynamiser votre capital avec les marchés financiers et les etf

- L’immobilier et les placements alternatifs dès 1000 euros

- Stratégies pour maximiser vos rendements et éviter les pièges

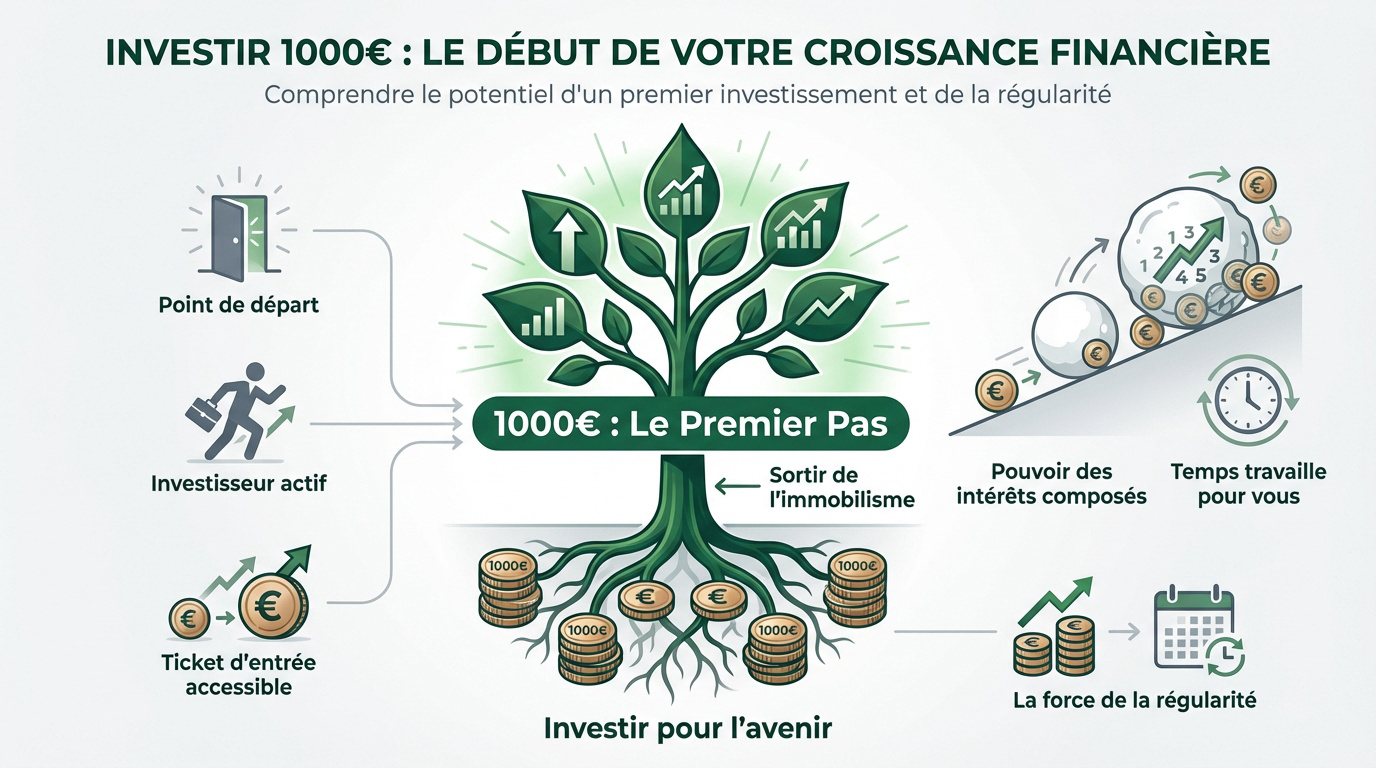

Pourquoi investir 1000 euros est un excellent point de départ

Après avoir compris que l’argent qui dort s’évapore, il faut voir ces mille billets comme une semence plutôt que comme un simple reste en fin de mois.

Sortir de l’immobilisme financier avec une somme modeste

Mille euros représentent souvent une barrière psychologique majeure pour beaucoup d’épargnants. C’est pourtant le montant précis qui transforme un épargnant passif en un investisseur véritablement actif et engagé.

Il faut balayer l’idée reçue qu’il est nécessaire d’être riche pour débuter. Le ticket d’entrée sur de nombreux supports modernes est désormais devenu très accessible pour tous les budgets.

L’action concrète reste le meilleur remède à la peur de perdre. Poser ce premier jalon permet d’apprendre directement sur le terrain et de comprendre les mécanismes des marchés financiers.

Votre capital global grandira plus tard. L’essentiel est de briser la glace dès maintenant.

Le pouvoir des intérêts composés sur le long terme

La capitalisation fonctionne comme une boule de neige qui grossit seule avec le temps. Les gains de cette année génèrent les profits de l’année suivante. C’est une mécanique mathématique implacable. Le temps travaille pour votre portefeuille sans aucun effort supplémentaire.

La formule des intérêts composés signifie que les intérêts de l’année N s’ajoutent au capital pour générer eux-mêmes de nouveaux intérêts l’année N+1.

Plus vous commencez tôt, plus l’effet final est massif. Même une petite somme finit par peser lourd après deux décennies de placement régulier.

Ne sous-estimez jamais la puissance de la croissance exponentielle. La patience transforme vos modestes économies actuelles en un véritable patrimoine pour demain.

L’attente est votre pire ennemie. Lancez la machine dès aujourd’hui sans aucune hésitation.

Adopter la régularité pour faire grossir votre capital

Investir mille euros est un excellent début, mais la suite compte tout autant. Ajouter seulement cinquante euros chaque mois change radicalement la donne finale. C’est la force de l’habitude.

Cette méthode permet de lisser les fluctuations naturelles des marchés financiers. Vous achetez moins cher quand la bourse baisse. Vous accumulez des parts mécaniquement sans vous soucier de la météo économique.

La discipline bat souvent l’intelligence pure en finance. Un virement programmé s’avère bien plus efficace qu’un hypothétique coup de génie sur un marché volatil.

La constance crée la richesse. Voyez cela comme un abonnement pour votre futur moi.

Les étapes préalables pour sécuriser vos finances personnelles

Avant de jeter vos deniers dans l’arène, il faut construire un bouclier solide pour ne pas finir à découvert au premier pépin.

Constituer une épargne de précaution indispensable

Gardez toujours de l’argent disponible pour les urgences. Une voiture en panne ou un frigo HS ne doivent pas vous forcer à vendre vos placements. C’est votre filet.

On conseille souvent de garder trois mois de salaire. Cette somme doit rester sur un livret sans risque. Elle est là pour la tranquillité de votre esprit.

Calcul de l’épargne de précaution : visiez 3 à 6 mois de dépenses courantes sur un livret disponible comme le Livret A ou le LDDS.

Ne confondez pas investir et épargner. L’investissement vient uniquement après avoir sécurisé votre quotidien de manière très stricte.

La sécurité n’a pas de prix. Dormez sur vos deux oreilles avec ce matelas financier.

Définir votre horizon de placement et vos objectifs

À quoi servira cet argent dans cinq ou dix ans ? La réponse dicte votre stratégie immédiate. On ne place pas pour un achat immobilier comme pour sa retraite. Chaque projet possède son propre calendrier financier bien spécifique.

Le court terme exige de la prudence absolue. Le long terme permet de prendre plus de risques calculés.

Soyez honnête avec vos ambitions réelles. Un objectif clair évite de s’égarer dans des produits financiers totalement inadaptés.

Le temps est votre boussole. Choisissez votre destination avant de monter dans le train.

Évaluer votre tolérance réelle face à la volatilité

Pouvez-vous voir votre capital baisser de dix pour cent sans paniquer ? La psychologie joue un rôle majeur ici. Tout le monde n’a pas les nerfs assez solides.

Il faut aligner vos placements sur votre sommeil. Si vous stressez la nuit, vous avez pris trop de risques. Adaptez le curseur selon votre propre ressenti émotionnel.

Le profil de risque n’est pas une étiquette figée. Il évolue avec votre expérience et votre situation personnelle globale.

Connaissez-vous vous-même d’abord. L’argent ne doit jamais devenir une source d’angoisse permanente.

Les placements à capital garanti pour une sécurité maximale

Si l’idée de perdre un seul euro vous donne des sueurs froides, tournez-vous vers les coffres-forts modernes de la finance française.

Utiliser les livrets réglementés comme socle de base

Le Livret A reste le grand favori des Français. Son taux est fixé par l’État régulièrement. C’est l’endroit parfait pour vos mille euros si vous voulez du zéro risque.

L’argent est disponible en un clic sur votre application bancaire. Aucune fiscalité ne vient grignoter vos intérêts. C’est simple, propre et efficace pour débuter sans aucune prise de tête.

Pensez aussi au LDDS pour compléter votre plafond. Ces livrets sont les fondations indispensables de tout patrimoine sain.

La liquidité est totale ici. Retirez vos fonds quand vous voulez sans aucune pénalité.

| Support | Rendement estimé | Disponibilité | Fiscalité |

|---|---|---|---|

| Livret A / LDDS | 3% (début 2025) | Immédiate | Exonéré |

| LEP | 3,5% à 4% (selon période) | Immédiate | Exonéré |

| Fonds Euro | Env. 2,5% (moyenne 2024) | Quelques jours | Dégressive après 8 ans |

Le fonds en euros de l’assurance-vie pour la stabilité

Le fonds en euros offre une garantie totale sur le capital versé. Les assureurs investissent majoritairement dans des obligations d’État très sûres. C’est un pilier historique de l’épargne. Vous ne pouvez techniquement pas perdre votre mise de départ initiale.

Les rendements ont repris des couleurs récemment. Cela bat souvent le livret classique sur la durée longue.

C’est un excellent outil de transmission aussi. L’enveloppe fiscale de l’assurance-vie est un avantage majeur pour l’avenir.

La sécurité rencontre la performance. C’est le choix de la raison pour beaucoup.

Comparer le rendement brut et le rendement net réel

Un taux de trois pour cent ne signifie pas trois pour cent dans votre poche. L’inflation est le premier voleur silencieux. Elle réduit votre pouvoir d’achat chaque jour.

Il faut aussi soustraire les prélèvements sociaux et l’impôt éventuel. Le rendement net est la seule mesure qui compte vraiment. Faites toujours ce calcul avant de signer un contrat.

Les frais de gestion peuvent aussi peser lourd. Vérifiez chaque ligne du contrat pour éviter les mauvaises surprises.

Regardez ce qu’il reste vraiment. La réalité financière se cache derrière les chiffres bruts.

Dynamiser votre capital avec les marchés financiers et les etf

Pour ceux qui acceptent de voir les courbes osciller un peu, les marchés financiers ouvrent des portes bien plus généreuses.

Le plan d’épargne en actions pour la fiscalité

Le PEA est une enveloppe fiscale typiquement française et très puissante. Après cinq ans, vos gains sont totalement exonérés d’impôt sur le revenu. Seuls les prélèvements sociaux restent dus à l’État. C’est un outil imbattable pour faire fructifier ses économies.

Vous pouvez y loger des actions européennes en direct. C’est parfait pour posséder des parts de grandes entreprises solides. Le plafond est largement suffisant pour vos premiers pas.

Prenez date rapidement. Le compteur fiscal commence dès le premier versement effectué.

C’est le paradis fiscal légal. Profitez de cet avantage pour booster vos gains.

Simplifier la diversification grâce aux trackers ou etf

Acheter une seule action est risqué et coûteux. Un ETF permet d’acheter des centaines d’entreprises en une seule fois. C’est la diversification instantanée pour un prix dérisoire.

Ces produits répliquent simplement un indice comme le CAC 40. Les frais sont dix fois moins élevés que les fonds classiques des banques. C’est une révolution pour les petits portefeuilles.

Vous suivez le marché sans essayer de le battre. C’est une stratégie prouvée et très efficace.

Mille euros suffisent pour posséder le monde entier. C’est la magie des trackers modernes aujourd’hui.

Choisir entre gestion libre et gestion pilotée

La gestion libre vous donne les pleins pouvoirs sur vos choix. Vous sélectionnez vos titres et vos fonds vous-même. Cela demande du temps et quelques connaissances de base. C’est passionnant mais exige une certaine rigueur personnelle au quotidien.

La gestion pilotée confie les clés à un professionnel. Il s’occupe de tout selon votre profil de risque.

C’est idéal si vous ne voulez pas passer vos dimanches sur des graphiques. Le confort a souvent un coût.

Comparez les frais supplémentaires de ce service. Parfois, la simplicité vaut bien quelques euros de moins.

L’immobilier et les placements alternatifs dès 1000 euros

Si la bourse vous effraie, sachez que la pierre et les nouveaux actifs numériques sont désormais accessibles sans être millionnaire.

Accéder à la pierre-papier via les parts de scpi

Les SCPI permettent d’investir dans l’immobilier professionnel avec de petites sommes. Vous achetez des morceaux de bureaux ou de commerces. La société de gestion s’occupe des locataires et des travaux. Vous recevez simplement votre part des loyers chaque trimestre.

C’est une excellente façon de décorréler son patrimoine de la bourse. Le ticket d’entrée est souvent proche de mille euros. C’est l’immobilier sans les soucis de gestion.

Les rendements sont historiquement stables. C’est un placement de fond de portefeuille.

Visez le long terme ici. Les frais de souscription sont assez élevés.

Le crowdfunding immobilier pour des rendements plus élevés

Vous prêtez directement votre argent à un promoteur pour construire des logements. En échange, vous recevez un intérêt annuel souvent compris entre huit et dix pour cent. C’est court.

La durée du blocage est généralement de douze à trente mois. C’est une solution dynamique pour booster votre épargne. Mais attention, le risque de perte totale existe bel et bien.

Diversifiez vos projets pour limiter la casse. Ne mettez jamais vos mille euros sur un seul chantier.

C’est un placement de conviction. Soutenez la construction tout en faisant fructifier votre capital.

La place des cryptomonnaies dans un portefeuille équilibré

Les actifs numériques comme le Bitcoin ont leur place, mais avec parcimonie. Limitez cette poche à cinq ou dix pour cent de votre capital total. C’est un terrain extrêmement volatil et imprévisible. On peut gagner gros ou tout perdre vite.

Considérez cela comme un pari sur l’avenir technologique. N’investissez que ce que vous pouvez perdre.

La sécurité des plateformes est un point crucial. Utilisez des acteurs reconnus et enregistrés auprès des autorités.

Gardez la tête froide malgré le bruit médiatique. La discipline reste votre meilleure alliée ici aussi.

Stratégies pour maximiser vos rendements et éviter les pièges

Investir est un marathon où les plus malins ne sont pas ceux qui courent vite, mais ceux qui évitent les trous sur la route.

La flat tax de 30 % s’applique sur vos gains (hors PEA ou Assurance Vie de plus de 8 ans). Cumulée aux frais de gestion, elle peut réduire drastiquement votre capital sur 20 ans.

Traquer les frais de gestion pour préserver la performance

Chaque petit pourcentage de frais grignote votre richesse future. Sur vingt ans, l’impact est absolument colossal. C’est votre premier levier de performance. Soyez impitoyable avec les coûts inutiles.

Fuyez les banques traditionnelles et leurs frais de garde. Les courtiers en ligne proposent souvent des tarifs bien plus compétitifs. Comparez toujours les brochures tarifaires avant d’ouvrir un compte.

Un bon investisseur est un chasseur de coûts. Moins vous payez, plus vous gardez pour vous.

La gratuité n’existe pas. Mais le prix juste se trouve facilement.

Éviter les erreurs classiques du débutant impatient

Vouloir devenir riche en trois mois est le meilleur moyen de tout perdre. Le marché punit sévèrement l’impatience et l’avidité. Restez fidèle à votre plan initial même quand tout tremble. La panique est la conseillère la plus coûteuse en finance.

Ne suivez pas les conseils de voisins ou de gourous douteux. Faites vos propres recherches calmement.

L’erreur est humaine, mais la répéter est une faute. Apprenez de vos échecs pour progresser.

Restez humble face au marché. Personne ne peut prédire l’avenir avec certitude.

Automatiser vos virements pour investir sans y penser

Le cerveau humain est mal câblé pour l’épargne. Nous préférons dépenser tout de suite. L’automatisation retire la tentation et la fatigue décisionnelle. C’est une stratégie redoutable.

Programmez un virement le lendemain de votre paye. Considérez cela comme une facture obligatoire pour votre avenir. Vous apprendrez vite à vivre avec le reste sans aucun manque.

La technologie travaille pour vous pendant que vous dormez. C’est le secret des investisseurs sereins.

Simplifiez votre vie financière. Moins vous agissez, plus vous gagnez sur la durée.

Débuter avec 1000 euros permet de bâtir sereinement votre patrimoine en diversifiant entre sécurité et dynamisme. En privilégiant des supports adaptés comme le PEA ou l’assurance-vie, vous protégez votre pouvoir d’achat contre l’inflation dès aujourd’hui. Sautez le pas maintenant pour laisser le temps transformer vos économies en une solide liberté financière.