Pensez-vous que la finance est réservée aux experts alors que l’inflation grignote silencieusement votre épargne chaque année ? Ce guide pratique vous explique comment investir sans connaissance grâce à des méthodes accessibles comme les fonds indiciels pour protéger votre pouvoir d’achat. Vous découvrirez des outils concrets et une stratégie d’automatisation simple pour faire fructifier votre capital sereinement, sans avoir besoin de surveiller les marchés au quotidien.

- Pourquoi investir sans être un expert de la finance ?

- Les fonds indiciels pour simplifier vos placements

- 3 étapes pour automatiser votre stratégie sereinement

- Erreurs psychologiques et checklist de démarrage

Pourquoi investir sans être un expert de la finance ?

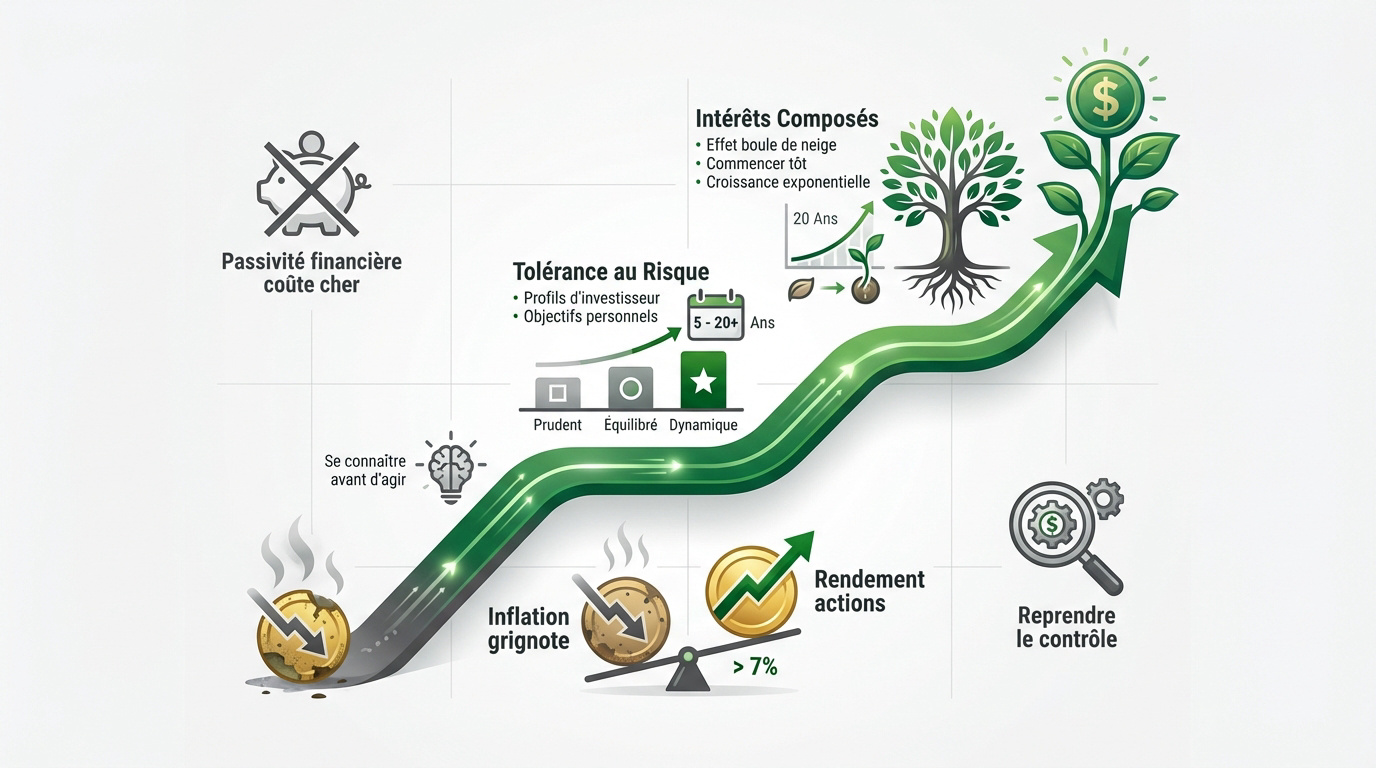

Laisser son capital stagner coûte cher au fil des années. Reprendre le contrôle de son argent demande en réalité plus de méthode que d’expertise technique.

Distinguer l’épargne de précaution de l’investissement productif

L’inflation grignote le pouvoir d’achat des livrets classiques. Sans investissement, votre argent perd de sa valeur réelle. C’est un risque invisible mais bien réel.

Le rendement historique des actions avoisine 7 % par an, dépassant largement les placements sans risque sur le long terme.

Investir devient une nécessité pour faire fructifier son capital. Il faut accepter une part de fluctuation pour obtenir de la croissance. Consultez ce guide sur l’épargne sans risque pour vos premiers paliers.

Évaluer sa tolérance au risque selon ses objectifs personnels

Chaque individu possède une sensibilité différente face aux baisses de marché. Définir votre profil, de prudent à dynamique, est crucial.

L’horizon de placement dicte votre capacité à supporter la volatilité. Plus votre projet est lointain, plus vous pouvez encaisser les variations boursières.

La clarté de vos buts, comme la retraite ou l’immobilier, dicte votre stratégie. Vos objectifs concrets sont la boussole de vos placements.

Exploiter la puissance des intérêts composés dès maintenant

L’effet boule de neige crée une croissance exponentielle. Les intérêts génèrent eux-mêmes des gains sans effort constant de votre part.

Le temps est votre meilleur allié en bourse. Commencer tôt, même avec de petites sommes, assure un avantage patrimonial majeur.

Quelques années d’avance changent tout au résultat final. L’anticipation est la clé d’une réussite financière durable.

Les fonds indiciels pour simplifier vos placements

Puisque le temps presse, voyons l’outil le plus simple pour déléguer la sélection des titres : les fonds indiciels.

Comprendre les ETF pour diversifier son portefeuille instantanément

Un ETF fonctionne comme un panier répliquant un indice tel que le CAC 40. L’investisseur achète ainsi une part de l’économie globale. C’est une méthode simple et efficace pour tous.

ETF (Exchange Traded Funds) : panier d’actions répliquant un indice boursier permettant d’acheter des centaines d’entreprises en une seule transaction.

Un seul titre permet de posséder des centaines d’entreprises. La diversification est automatique et réduit les risques spécifiques. Vous pouvez ainsi investir avec un petit budget très facilement.

Ces supports offrent une liquidité et une transparence totale. On peut acheter ou vendre ses parts en quelques clics seulement.

Privilégier la gestion passive face à la sélection d’actions

La plupart des particuliers perdent de l’argent en tentant de deviner les futurs gagnants. Le marché gagne presque toujours sur la durée face aux choix individuels.

Acheter le marché entier limite les erreurs émotionnelles liées à une seule entreprise. Cette simplicité de gestion est un atout majeur pour les non-professionnels. C’est un gain de temps précieux au quotidien.

Surveiller l’impact des frais sur le rendement net final

Sur trente ans, 1 % de frais supplémentaire peut amputer un tiers de votre capital final. Chaque euro économisé travaille directement pour vous.

Sur 30 ans, 1% de frais supplémentaires peut amputer un tiers du capital final. Préférer les ETF aux fonds bancaires classiques.

Les banques facturent souvent des services coûteux et inutiles par rapport aux ETF. Ces frais élevés sont les ennemis silencieux de votre enrichissement.

3 étapes pour automatiser votre stratégie sereinement

Maintenant que vous avez l’outil, il ne reste plus qu’à mettre en place une routine pour ne plus y penser.

Adopter la méthode du versement régulier pour lisser les prix

Le Dollar Cost Averaging consiste à investir une somme fixe chaque mois. Cette approche réduit le stress lié à la recherche du timing parfait pour acheter vos titres.

En effet, cette technique profite de la volatilité. Vous achetez mécaniquement plus de parts quand les prix baissent, optimisant ainsi votre coût d’acquisition moyen sur le long terme.

C’est une stratégie robuste pour traverser les crises. Pour débuter, consultez ce guide pour investir quand on est débutant et agir avec méthode.

Sélectionner le courtier et l’enveloppe fiscale adaptés

Le PEA offre une fiscalité très avantageuse après cinq ans de détention. C’est le choix privilégié des investisseurs français pour protéger efficacement leurs gains futurs.

Privilégiez une plateforme avec des frais de courtage bas et une interface intuitive. Cela facilite la gestion de vos placements sans perdre de temps inutilement.

Certains courtiers modernes permettent d’ouvrir un compte en quelques minutes. Ces outils sont parfaits pour éviter les démarches administratives complexes et les frais cachés.

Programmer les virements pour éliminer la charge mentale

Programmez votre virement juste après la réception de votre salaire. L’investissement devient ainsi une dépense obligatoire et non une option dépendant de votre reste à vivre.

L’automatisation évite les décisions émotionnelles risquées. On ne se pose plus la question de savoir s’il faut acheter, car le système exécute votre plan.

Regarder son portefeuille une fois par trimestre suffit amplement. Une consultation trop fréquente du marché pousse souvent à la spéculation inutile et au stress.

- Ouvrir un PEA.

- Choisir un ETF mondial.

- Programmer le virement mensuel.

Erreurs psychologiques et checklist de démarrage

Avant de vous lancer, il faut verrouiller votre psychologie pour ne pas saboter vos propres efforts.

Identifier les pièges émotionnels lors des fluctuations boursières

L’aversion à la perte est un biais puissant. La douleur d’une baisse est plus forte que la joie d’un gain, poussant souvent à vendre au pire moment.

Restez discipliné pendant les corrections, car les krachs font partie du cycle normal. Vous pouvez d’ailleurs consulter ce guide pour placer votre argent en 2026 sereinement.

Gardez une vision long terme. Les fluctuations quotidiennes n’ont aucune importance pour un projet sur dix ans.

Préparer son matelas de sécurité avant de franchir le pas

Matelas de sécurité : 3 à 6 mois de dépenses courantes. Disponibilité : Immédiate (Livret A / LDD).

Gardez trois à six mois de dépenses sur un livret disponible immédiatement. C’est votre filet de sécurité indispensable en cas de pépin.

N’investissez jamais l’argent nécessaire à court terme. La bourse demande du temps pour être rentable et sécurisée.

Savoir que vos factures sont couvertes garantit une sérénité mentale totale. Cela permet de rester calme quand les marchés tanguent.

Suivre une checklist concrète pour un premier achat réussi

Vérifiez votre identité, transférez les fonds, puis choisissez votre ETF mondial. Ce processus complet prend moins d’une heure.

Pensez à vérifier que l’ETF choisi affiche des frais bas. Sa capitalisation doit être suffisante pour garantir une bonne liquidité.

La régularité bat toujours le génie. Investir sans connaissance demande simplement de la méthode.

En privilégiant les ETF et l’automatisation des versements, vous protégez votre épargne de l’inflation tout en exploitant les intérêts composés. Définissez votre profil de risque et programmez vos virements dès aujourd’hui pour bâtir sereinement votre avenir financier. Investir sans connaissances spécifiques devient alors un levier de croissance accessible et durable.