Épargner semble souvent difficile lorsque les factures s’accumulent, mais savez-vous que la méthode 50/30/20 permet d’organiser vos finances sans sacrifier votre quotidien ? Ce guide vous explique comment calculer votre capacité de mise de côté et choisir les placements adaptés, comme le LEP ou l’assurance-vie, pour protéger votre avenir. En automatisant vos virements dès aujourd’hui, vous profiterez de l’effet boule de neige des intérêts composés pour transformer durablement votre gestion budgétaire.

- Appliquer la règle 50/30/20 pour équilibrer ses finances

- Calculer sa capacité d’épargne après déduction des charges

- Distinguer l’épargne de précaution du financement de projets

- Automatiser ses virements pour ancrer l’habitude d’épargner

- Exploiter la puissance des intérêts composés sur la durée

- Choisir les placements selon son horizon d’investissement

- Identifier les fuites financières pour assainir son budget

Appliquer la règle 50/30/20 pour équilibrer ses finances

Après avoir posé les bases de votre réflexion, voyons comment une méthode simple comme le 50/30/20 peut transformer radicalement votre gestion quotidienne.

| Catégorie | Pourcentage | Exemples concrets |

|---|---|---|

| Besoins essentiels | 50 % | Loyer, électricité, courses, transports |

| Envies et loisirs | 30 % | Sorties, restaurants, abonnements streaming |

| Épargne et dettes | 20 % | Fonds d’urgence, placements, remboursements |

Définir la part des besoins vitaux et charges fixes

Listez vos dépenses incompressibles comme le loyer, l’électricité et les assurances. Ces frais ne doivent pas dépasser la moitié de vos revenus nets. C’est le socle de votre sécurité financière. Veillez à bien identifier chaque coût fixe.

Ce pourcentage peut varier selon votre ville. Un loyer parisien pèse plus lourd qu’en province. Ajustez alors vos autres postes de dépenses pour compenser. Il est conseillé de rester flexible selon votre zone géographique.

Gardez un œil critique sur ces factures. Chaque euro économisé ici renforce votre capacité à épargne selon salaire plus tard. Pensez à renégocier vos contrats régulièrement.

Gérer le budget dédié aux loisirs et envies

Allouez 30 % de votre salaire aux plaisirs. Cela inclut les sorties, les restaurants et vos abonnements numériques. Ne vous privez pas totalement pour tenir sur la durée. Votre bien-être psychologique en dépend directement.

Faites des choix conscients entre un abonnement Netflix et une soirée entre amis. L’équilibre est essentiel pour ne pas craquer. Gérez vos envies sans mettre en péril vos objectifs. Vous pouvez ainsi profiter sans aucune culpabilité.

Suivez ces dépenses de près chaque semaine. Si vous dépassez la limite, réduisez la voilure le mois suivant sans attendre. Une vigilance constante permet d’éviter les découverts inutiles en fin de mois.

Allouer le reliquat à la construction du capital

Les derniers 20 % servent à bâtir votre avenir. Versez cette somme sur vos comptes d’épargne dès la réception de votre paie. C’est une priorité absolue pour votre sérénité. Automatiser ce virement est souvent la meilleure solution.

Cette habitude crée un rempart contre les coups durs. En cas de baisse de revenus, ajustez temporairement ce taux. L’essentiel reste de maintenir une dynamique de mise de côté. La régularité prime sur le montant versé.

Visualisez la croissance de votre patrimoine chaque mois. Cette satisfaction visuelle booste votre motivation. Vous construisez ainsi une base solide pour tous vos projets futurs. Ainsi, vous progressez sereinement vers vos objectifs financiers personnels.

Calculer sa capacité d’épargne après déduction des charges

Une fois la théorie des 50/30/20 comprise, il faut passer à la pratique en analysant froidement vos chiffres réels.

Analyser les flux bancaires et les dépenses variables

Reprenez vos relevés des trois derniers mois. Identifiez les sorties d’argent irrégulières et les achats impulsifs. Catégorisez vos courses alimentaires et vos frais de transport. Cette vision globale est indispensable.

Calculez une moyenne réaliste de vos dépenses courantes. Ne sous-estimez pas les petits achats du quotidien. Ils finissent par peser lourd dans la balance finale de votre mois.

Utilisez une application ou un simple carnet. Notez chaque dépense pour comprendre où part réellement votre argent durement gagné.

Identifier les fuites financières et abonnements superflus

Chassez les services payants que vous n’utilisez plus. Un vieil abonnement à la salle de sport ou une option mobile inutile. Ces fuites silencieuses rongent votre budget.

Évaluez le coût annuel de ces petits prélèvements. Cinq euros par mois font soixante euros par an. C’est une somme non négligeable qui pourrait travailler pour vous ailleurs.

Examinez aussi vos frais bancaires. Comparez les offres pour trouver une banque moins chère. Chaque économie réalisée ici augmente directement votre capacité d’épargne mensuelle sans effort supplémentaire en apprenant à économiser de l’argent rapidement.

Déterminer le reste à vivre réel pour épargner

Soustrayez toutes vos charges de votre revenu net. Ce calcul vous donne votre reste à vivre réel. C’est le montant dont vous disposez pour vivre et épargner. Soyez honnête avec vos chiffres.

Fixez un montant de virement automatique réaliste. Ne visez pas trop haut pour éviter les découverts en fin de mois. La régularité est plus importante que le montant initial.

Ajustez ce montant au fil du temps. Si vous finissez souvent dans le rouge, revoyez vos ambitions à la baisse.

Distinguer l’épargne de précaution du financement de projets

Maintenant que vous connaissez votre capacité d’épargne, il est temps de structurer vos comptes pour ne pas mélanger vos objectifs.

Constituer une réserve de sécurité accessible rapidement

Le fonds d’urgence est votre priorité numéro un. Il doit couvrir trois à six mois de dépenses. Placez cette somme sur un livret liquide et sans aucun risque.

Utilisez cet argent uniquement pour les vrais imprévus. Une panne de voiture ou des soins dentaires imprévus entrent dans ce cadre. Ne piochez jamais dedans pour des vacances ou des cadeaux. C’est votre filet de sécurité.

Le fonds d’urgence doit couvrir 3 à 6 mois de dépenses courantes et rester disponible immédiatement sans risque de perte en capital.

Une fois ce fonds constitué, vous aurez l’esprit tranquille. Vous pourrez alors envisager d’investir sur d’autres supports plus rentables comme l’indique ce guide sur le calcul de l’épargne de sécurité.

Planifier le financement des acquisitions futures

Isolez les fonds pour vos projets spécifiques. Qu’il s’agisse d’un apport immobilier ou d’un grand voyage. Déterminez la date cible pour savoir combien mettre de côté chaque mois.

Séparez physiquement vos comptes pour éviter les erreurs. Un livret dédié à chaque projet permet de suivre l’avancement facilement. Cela évite aussi de dépenser cet argent par mégarde. La clarté visuelle aide à rester discipliné.

Nommez vos comptes si votre banque le permet. Lire « Apport Maison » est bien plus motivant qu’un simple numéro de compte.

Arbitrer entre disponibilité des fonds et rendement

Choisissez votre support selon l’échéance prévue. Pour un besoin dans deux ans, privilégiez la sécurité absolue. Pour un projet à dix ans, vous pouvez viser des rendements plus élevés.

Acceptez une faible rémunération pour l’argent qui doit rester disponible. La liquidité a un prix. Pour le long terme, bloquez vos fonds pour obtenir une meilleure performance. C’est un arbitrage nécessaire pour optimiser votre capital.

| Horizon | Objectif | Support conseillé |

|---|---|---|

| Court terme | Sécurité / Disponibilité | Livret A, LDDS, LEP |

| Long terme | Rendement / Croissance | Assurance-vie, PEA, PER |

Ne cherchez pas le rendement maximal sur votre épargne de court terme. La sécurité de votre capital doit rester votre seule priorité.

Automatiser ses virements pour ancrer l’habitude d’épargner

La séparation des comptes est faite, mais pour que cela fonctionne sans effort, vous devez automatiser le processus.

Mettre en place le virement permanent en début de mois

Programmez vos virements juste après la réception de votre salaire. N’attendez pas la fin du mois pour voir ce qu’il reste. L’épargne doit passer avant vos loisirs. C’est le secret des finances saines et pérennes.

Cela réduit considérablement votre charge mentale quotidienne. Vous n’avez plus besoin de décider d’épargner chaque mois. Le système travaille pour vous pendant que vous vivez votre vie normalement.

Une fois le virement passé, l’argent restant est réellement disponible. Vous pouvez le dépenser sans aucune culpabilité ni stress.

Adopter la psychologie du paiement de soi-même

Considérez votre épargne comme une facture obligatoire. C’est une dette que vous payez à votre « vous » futur. Cette vision change radicalement votre rapport à l’argent et au temps.

Modifiez votre perception du solde de votre compte courant. L’argent qui part en épargne n’existe plus pour vos dépenses immédiates. Cette discipline automatique renforce votre volonté sur le long terme. Vous devenez votre propre meilleur investisseur.

Félicitez-vous de cette rigueur invisible. Chaque virement est une petite victoire pour votre indépendance financière future.

Ajuster l’automatisation selon l’évolution des revenus

Relevez vos virements après chaque augmentation de salaire. Ne laissez pas l’inflation de votre niveau de vie tout absorber. Gardez un équilibre entre confort immédiat et investissement pour demain.

Répartissez vos surplus intelligemment entre consommation et épargne. Si vous gagnez cent euros de plus, épargnez-en au moins cinquante. Maintenez un train de vie stable malgré la hausse de vos revenus. C’est ainsi que l’on s’enrichit vraiment.

Faites un point annuel sur vos montants automatisés. Vérifiez qu’ils correspondent toujours à vos objectifs de vie actuels et futurs.

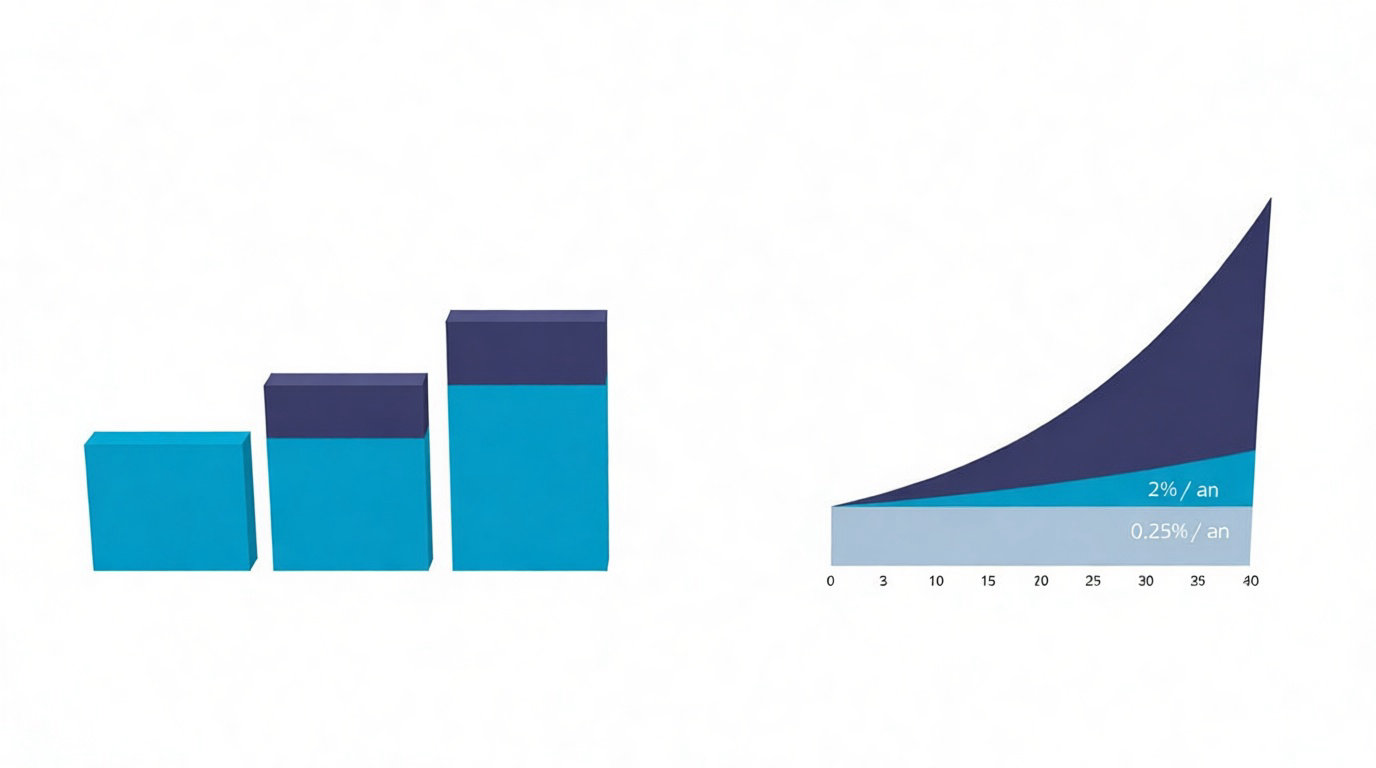

Exploiter la puissance des intérêts composés sur la durée

L’automatisation crée la régularité, et c’est cette constance qui va déclencher le moteur le plus puissant de la finance : les intérêts composés.

Comprendre le mécanisme de capitalisation des intérêts

Les intérêts générés produisent à leur tour des gains supplémentaires. C’est l’effet boule de neige appliqué à votre argent. Sur plusieurs décennies, la croissance de votre capital devient exponentielle. C’est une force mathématique imparable pour celui qui sait patienter.

Réinvestissez systématiquement vos dividendes ou vos coupons. Ne retirez pas vos gains trop tôt pour ne pas briser la machine. Laissez le temps faire son œuvre sans intervenir inutilement.

Plus vous commencez tôt, plus cet effet est spectaculaire. Même de petites sommes finissent par devenir de gros capitaux.

Mesurer l’impact de la régularité sur les petits montants

Une épargne modeste mais constante bat souvent un gros versement unique. La régularité lisse les risques et maximise le temps d’exposition. N’attendez pas d’être riche pour commencer à investir.

Imaginez un épargnant qui place 100 € par an à un taux de 7 %. Après 20 ans, son capital dépasse largement les 2 000 € versés. À l’inverse, celui qui attend 10 ans pour verser des sommes plus importantes perd l’avantage de la capitalisation précoce.

Comparez les résultats sur vingt ans entre deux profils différents. Celui qui met cinquante euros par mois finit souvent devant celui qui commence tard. Le temps est votre allié le plus précieux. Encouragez-vous à démarrer dès aujourd’hui, peu importe votre salaire.

La discipline de mettre de côté chaque mois est une compétence. Elle vous servira toute votre vie, même en apprenant à investir avec un petit budget quand vos revenus augmenteront.

Valoriser le temps comme facteur de performance

La durée de placement réduit naturellement le risque de perte. Soyez patient face aux fluctuations de court terme des marchés. Gardez le cap sur vos objectifs lointains sans émotion.

Anticipez vos besoins futurs pour maximiser l’effet de levier temporel. Plus l’horizon est loin, plus vous pouvez accepter de volatilité. C’est ainsi que l’on obtient les meilleures performances historiques. La précipitation est l’ennemie jurée de l’investisseur intelligent et serein.

Regardez loin devant vous pour ne pas trembler. Le temps efface les petites erreurs de parcours et récompense la fidélité.

Choisir les placements selon son horizon d’investissement

Pour profiter de ces intérêts, il faut maintenant sélectionner les bons véhicules en fonction de vos projets.

Utiliser le livret d’épargne populaire pour les revenus modestes

Le LEP est le meilleur support pour les revenus modestes. Son taux de rémunération bat souvent l’inflation actuelle. Le capital est totalement garanti par l’État et reste disponible. Vérifiez vos conditions d’éligibilité pour en profiter sans attendre.

Le plafond est limité mais très intéressant pour débuter. C’est la première étape logique avant d’explorer d’autres livrets. Ne laissez pas votre argent dormir sur un compte courant.

Demandez à votre banquier d’ouvrir ce compte dès demain. C’est un outil simple et efficace pour protéger votre pouvoir d’achat.

| Placement | Objectif principal | Disponibilité |

|---|---|---|

| LEP | Épargne de précaution | Immédiate |

| Assurance-vie | Projets moyen/long terme | Flexible |

| PER | Préparation retraite | Bloquée (sauf cas légaux) |

Diversifier son capital via l’assurance-vie et les livrets

L’assurance-vie permet de répartir vos fonds intelligemment. Utilisez le fonds euros pour la sécurité totale de votre capital. Ajoutez des unités de compte pour viser une performance plus dynamique.

Profitez de la fiscalité avantageuse après huit ans de détention. C’est un couteau suisse pour votre patrimoine financier. Adaptez votre prise de risque selon votre âge et vos envies. Plus vous êtes jeune, plus vous pouvez oser les actions.

Diversifier est la seule règle d’or. Ne mettez jamais tous vos œufs dans le même panier financier, comme lors d’un arbitrage entre le livret A et l’assurance-vie.

Préparer la retraite avec des plans d’épargne dédiés

Le PER offre des bénéfices fiscaux immédiats sur vos versements. C’est un excellent moyen de réduire vos impôts tout en épargnant. Anticipez dès maintenant la baisse de revenus à la retraite.

Choisissez entre une sortie en capital ou en rente viagère. Chaque option a ses avantages selon votre situation personnelle. Bloquer ces fonds vous oblige à une discipline de fer. C’est un investissement sur le très long terme.

Commencez même avec de petites sommes mensuelles. Votre futur « vous » vous remerciera d’avoir pris cette décision courageuse aujourd’hui.

Identifier les fuites financières pour assainir son budget

Pour nourrir ces placements, il faut parfois aller chercher l’argent là où il s’échappe inutilement.

Neutraliser les risques liés au découvert et crédits revolving

Analysez le coût réel de vos agios bancaires. Les taux des crédits revolving sont souvent exorbitants et dangereux. Priorisez le remboursement de ces dettes avant de vouloir épargner massivement. C’est le premier pas vers une liberté financière retrouvée et durable.

Négociez vos conditions avec votre conseiller pour réduire les frais. Chaque euro économisé sur les intérêts est un euro qui reste dans votre poche. Soyez ferme et n’hésitez pas à simuler votre crédit pour changer.

Évitez le découvert comme la peste. C’est une habitude coûteuse qui détruit silencieusement votre capacité à construire un capital solide.

Contrer les mécanismes des achats impulsifs

Appliquez la règle des quarante-huit heures avant d’acheter. Ce délai de réflexion calme souvent l’envie immédiate et irréfléchie. Reconnaissez les pièges marketing qui vous poussent à consommer sans besoin.

Appliquez la règle des 48 heures : attendez deux jours avant tout achat non essentiel pour évaluer si le besoin est réel ou émotionnel.

Établissez des listes de courses strictes pour vos sorties. Ne dérogez pas à vos prévisions pour limiter les craquages émotionnels. Votre budget vous remerciera de cette rigueur nouvelle. Apprenez à dire non aux sollicitations permanentes de notre société de consommation.

Désabonnez-vous des newsletters promotionnelles qui vous tentent. Moins vous voyez d’offres, moins vous ressentez le besoin d’acheter des choses inutiles.

Instaurer une routine de révision budgétaire mensuelle

Comparez vos prévisions avec la réalité de vos relevés. Ajustez vos curseurs d’épargne selon les événements de votre vie. Une routine mensuelle permet de garder le contrôle total sur vos finances. Ne laissez jamais le hasard gérer votre argent.

Célébrez chaque étape franchie pour rester motivé longtemps. Atteindre votre premier palier de fonds d’urgence est une grande victoire. Offrez-vous une petite récompense raisonnable pour marquer le coup.

Partagez vos progrès avec un proche de confiance. En parler rend l’objectif plus concret et vous oblige à une certaine forme de responsabilité.

Maîtriser votre budget repose sur la règle 50/30/20, l’analyse de vos dépenses et l’automatisation de vos virements. En appliquant ces conseils pour épargner selon votre salaire, vous transformez chaque euro en un pilier de votre sécurité future. Agissez dès aujourd’hui pour bâtir sereinement votre indépendance financière.