Laissez-vous votre capital dormir sur un compte courant alors que l’inflation grignote chaque jour votre pouvoir d’achat ? Ce guide pratique détaille chaque solution d’épargne sans risque, des livrets réglementés aux fonds en euros, pour garantir la sécurité de vos dépôts tout en optimisant votre rendement. Vous découvrirez comment protéger jusqu’à 100 000 euros par établissement et quelles stratégies adopter pour percevoir des intérêts performants sans jamais exposer vos économies aux fluctuations des marchés financiers.

- Les piliers d’un placement financier sécurisé

- 4 livrets réglementés pour protéger vos économies

- Comment le fonds en euros protège votre assurance-vie ?

- Comptes à terme et lutte contre l’inflation

- 3 étapes pour automatiser votre épargne sans erreur

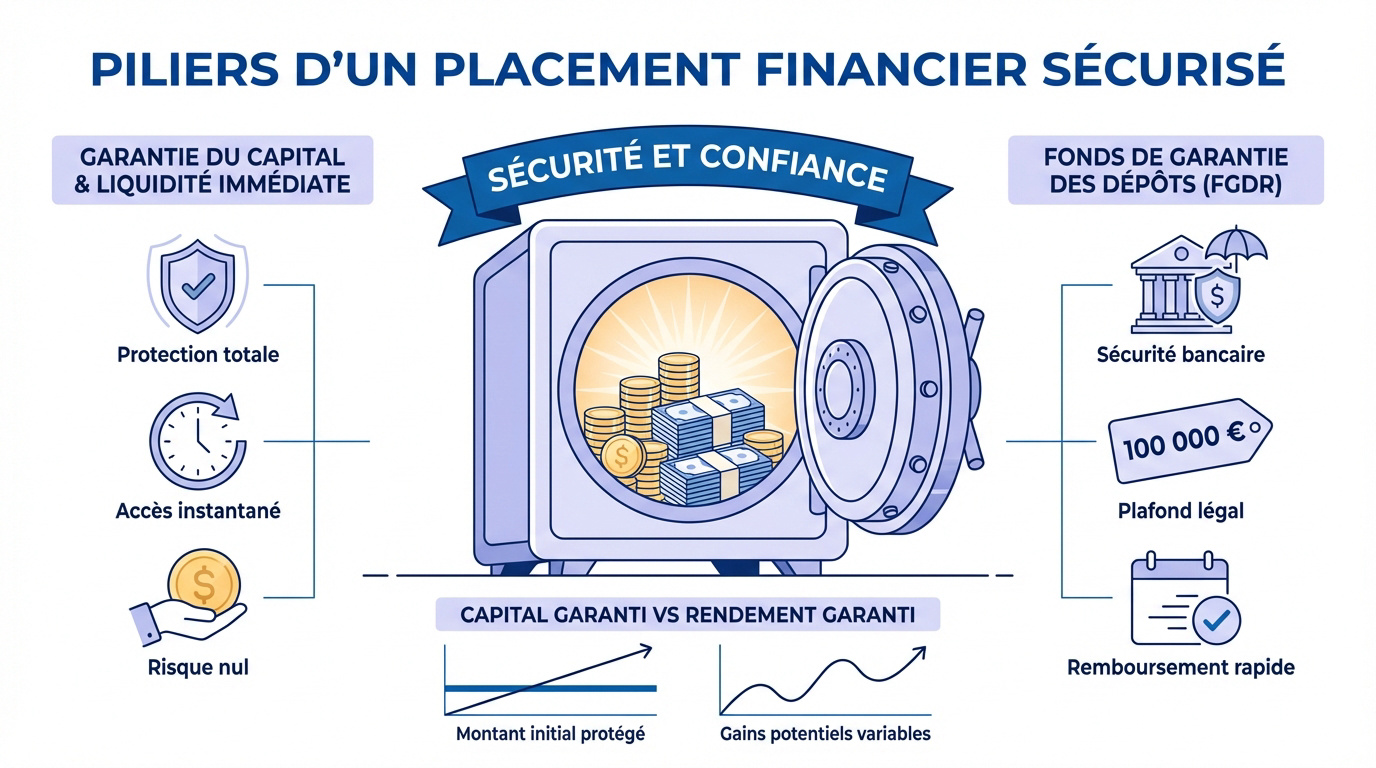

Les piliers d’un placement financier sécurisé

Après avoir défini vos objectifs, il est essentiel de comprendre ce qui rend un placement réellement sûr avant d’y injecter vos économies.

Garantie du capital et liquidité immédiate

La sécurité repose d’abord sur la protection intégrale de votre capital initial. L’établissement bancaire s’engage contractuellement à vous restituer chaque euro versé lors de vos dépôts. Ce mécanisme constitue le socle fondamental de la confiance bancaire. Ici, le risque de perte est nul.

La disponibilité de vos fonds est un autre critère majeur. L’accès à votre argent doit être instantané et sans contrainte technique. Aucun délai ne doit venir bloquer vos liquidités en cas de besoin urgent ou d’imprévu majeur.

Pensez à vérifier systématiquement cette flexibilité avant de souscrire. Un bon placement sécurisé combine toujours une protection forte et une réactivité totale pour l’épargnant averti.

Le rôle protecteur du Fonds de garantie des dépôts

Le Fonds de Garantie des Dépôts et de Résolution (FGDR) assure une mission de service public. Ce système indemnise les clients si une banque française vient à faire faillite. C’est une protection robuste pour tous les déposants du pays.

Garantie d’État jusqu’à 100 000 euros en cas de défaillance bancaire.

La couverture légale est strictement encadrée par la loi. La limite de remboursement s’élève à 100 000 euros par personne et par établissement. Vos avoirs sont ainsi protégés jusqu’à ce montant réglementaire précis.

Le processus d’indemnisation se distingue par sa grande rapidité d’exécution. Le remboursement intervient généralement sous sept jours ouvrés après le constat de défaillance. Ce filet de sécurité s’avère extrêmement fiable pour protéger votre épargne de sécurité au quotidien.

Distinguer capital garanti et rendement garanti

Il ne faut pas confondre la sûreté du montant déposé et les gains futurs espérés. Si votre capital est protégé, les intérêts annuels peuvent varier selon les conditions du marché. Ne confondez pas ces deux notions financières car c’est une erreur classique.

Veillez à analyser sérieusement la solidité de l’organisme émetteur de votre contrat. Même avec une garantie théorique, la solvabilité réelle de l’institution demeure un facteur important. Choisissez des banques solides pour éviter toute déconvenue sur le long terme.

Sachez enfin que le rendement peut parfois être nul sans jamais entamer votre mise initiale. La sécurité absolue a souvent un impact direct sur la performance globale de votre épargne.

4 livrets réglementés pour protéger vos économies

Une fois ces principes de sécurité posés, voyons concrètement quels outils l’État met à votre disposition pour loger votre argent.

Livret A et LDDS : les bases de la disponibilité

Le Livret A et le LDDS constituent les solutions d’épargne préférées des Français. Ces supports offrent une simplicité de gestion imbattable au quotidien pour tous les profils d’épargnants.

Les intérêts perçus sont totalement exonérés d’impôts et de prélèvements sociaux. C’est un avantage majeur pour faire fructifier de petites sommes sans subir la moindre contrainte fiscale.

Ces livrets accueillent votre argent disponible immédiatement. C’est l’endroit idéal pour parer aux coups durs et bien épargner par mois selon vos capacités.

| Produit | Taux net | Plafond | Fiscalité |

|---|---|---|---|

| Livret A | 1,50 % | 22 950 € | Exonéré |

| LDDS | 1,50 % | 12 000 € | Exonéré |

| LEP | 2,50 % (2026) | 10 000 € | Exonéré |

| Livret Jeune | Libre | 1 600 € | Exonéré |

Le LEP : la solution de rendement pour revenus modestes

L’ouverture de ce compte dépend directement de votre revenu fiscal de référence. C’est un coup de pouce réservé aux ménages les moins imposés par l’administration. Veillez à vérifier votre avis d’imposition chaque année pour en profiter.

La performance du LEP est remarquable puisque son taux est souvent le double du Livret A. Il représente actuellement le meilleur placement sans risque du marché bancaire classique.

Si vous remplissez les conditions d’éligibilité, remplissez ce livret avant tout autre support. C’est une opportunité de rendement sécurisé qu’il ne faut absolument pas négliger pour votre budget.

Maximiser l’épargne des moins de 25 ans

Le Livret Jeune s’adresse spécifiquement aux épargnants âgés de 12 à 25 ans. Son taux de rémunération est souvent très attractif par rapport aux livrets bancaires ordinaires.

Toutefois, on ne peut y verser que 1 600 euros au maximum sur ce support. C’est néanmoins un excellent début pour apprendre à gérer un premier petit budget personnel.

Une fois ce plafond atteint, basculez vos excédents vers un Livret A classique. Vous pouvez aussi envisager de découvrir comment investir débutant pour préparer votre avenir financier plus sereinement.

Comment le fonds en euros protège votre assurance-vie ?

Au-delà des livrets bancaires, l’assurance-vie propose un compartiment spécifique pour ceux qui refusent de voir leur capital fluctuer.

Fonctionnement de la sécurisation par l’effet cliquet

L’effet cliquet garantit vos gains. Les intérêts annuels sont définitivement acquis au contrat. Ils ne peuvent plus être définitivement acquis, même si les marchés chutent l’année suivante. C’est une sécurité très appréciée des épargnants prudents.

Les intérêts annuels sont définitivement acquis et ne peuvent être perdus, même en cas de baisse des marchés financiers.

La composition des actifs assure la stabilité. Le fonds investit majoritairement dans des obligations d’État. Ce sont des titres de dette réputés pour leur grande stabilité financière.

L’assureur apporte une garantie solide. La compagnie s’engage sur la restitution des sommes nettes de frais. Votre capital reste ainsi à l’abri des tempêtes boursières.

Ce mécanisme structure votre patrimoine. C’est le socle sécurisé de toute bonne assurance-vie moderne.

Arbitrer entre disponibilité et fiscalité long terme

Il faut anticiper vos retraits. Contrairement au livret, l’argent met quelques jours à arriver. Prévoyez vos besoins pour ne pas être pris de court. C’est une question de quelques jours ouvrés seulement.

La patience améliore votre rendement net. La fiscalité devient très avantageuse après huit ans. Les abattements annuels permettent alors des retraits souvent totalement exonérés d’impôt.

Chaque support répond à un besoin précis. Pour bien choisir, consultez ce comparatif livret A ou assurance vie. Cela vous aidera à trancher selon votre horizon.

L’assurance-vie s’adapte à vos projets. C’est un outil formidable pour épargner sans prendre de risques inutiles.

| Critère | Fonds en euros (Assurance-vie) |

|---|---|

| Disponibilité | Quelques jours ouvrés (selon l’assureur) |

| Fiscalité optimale | Après 8 ans (abattements de 4 600 € ou 9 200 €) |

| Garantie | Capital garanti par l’assureur (effet cliquet) |

Comptes à terme et lutte contre l’inflation

Si vous n’avez pas besoin de votre argent immédiatement, une autre option permet de figer un rendement intéressant sur une période donnée.

Mécanisme de fixation du taux sur une durée définie

Le compte à terme repose sur un engagement de blocage. Vous prêtez votre argent à la banque pour une durée fixe. En échange, le taux de rémunération est connu dès le départ. C’est un contrat clair et sans surprise pour l’épargnant.

Un retrait anticipé entraîne souvent une baisse du rendement. Veillez à respecter le délai prévu pour toucher l’intégralité des intérêts promis initialement. Cette contrainte garantit la stabilité de votre rémunération.

Aucun frais de gestion ne vient grignoter votre capital. C’est une solution de placement « clé en main » très efficace. Vous savez exactement ce que vous récupérerez à l’échéance.

Le Prélèvement Forfaitaire Unique (PFU) de 30 % s’applique sur les intérêts. Notez aussi que des pénalités sont possibles en cas de retrait avant le terme prévu.

Impact de l’inflation sur le pouvoir d’achat réel

L’inflation grignote la valeur de votre argent chaque jour. Un taux à 3 % ne suffit pas si les prix montent de 5 %. Votre pouvoir d’achat diminue malgré les intérêts perçus.

Les économies stagnantes perdent de leur valeur au fil des mois. Il faut chercher un rendement qui couvre au moins la hausse des prix. C’est le défi majeur de l’épargne sécurisée aujourd’hui. Pensez à vérifier régulièrement ce taux réel.

Placer son argent sert d’abord à maintenir son niveau de vie futur. Ne laissez pas vos fonds dormir sans aucune rémunération. Une protection minimale est indispensable pour vos projets à long terme.

Comparaison entre rendements bruts et fiscalité appliquée

Le Prélèvement Forfaitaire Unique s’applique par défaut sur les intérêts perçus. Il s’élève actuellement à 30 % pour la majorité des contribuables français. Cette taxe impacte directement la performance finale de votre placement.

Retirez les prélèvements sociaux et l’impôt pour connaître votre bénéfice réel. C’est ce montant final qui compte vraiment pour votre budget. Ainsi, un taux brut élevé peut cacher un gain net plus modeste.

Pour optimiser vos gains, regardez où placer son argent en 2026. Cela vous permettra de comparer les offres nettes de fiscalité. Anticiper les changements fiscaux est une stratégie gagnante pour votre épargne.

| Type de rendement | Taux indicatif | Impact fiscal (PFU) |

|---|---|---|

| Rendement Brut | 3,00 % | – |

| Rendement Net | 2,10 % | 30 % prélevés |

3 étapes pour automatiser votre épargne sans erreur

Connaître les bons supports est une chose, mais passer à l’action de manière méthodique en est une autre pour réussir durablement.

Mise en place de virements vers les supports sécurisés

Programmer vos transferts d’argent est la base d’une gestion saine. Payez-vous en premier dès que votre salaire tombe. C’est la règle d’or pour épargner sans y penser. L’automatisme élimine la tentation de tout dépenser inutilement.

Mettez en place un virement automatique le jour de la réception de votre salaire pour constituer votre épargne sans effort.

Déterminez ensuite votre montant idéal chaque mois. Commencez petit si nécessaire pour ne pas vous mettre en difficulté. L’important reste la régularité du geste mois après mois pour accumuler un capital.

Utilisez enfin les outils numériques de votre espace client. La plupart des banques proposent des options de virement permanent gratuites et simples. Quelques clics suffisent pour activer cette routine financière.

Liste des erreurs de gestion à proscrire impérativement

Identifier les risques du surplus est une priorité. Laisser trop d’argent sur un compte courant est une erreur. En fait, cet argent ne rapporte rien et subit l’inflation de plein fouet.

Veillez aussi à surveiller les frais de gestion. Certains contrats d’assurance-vie sont trop gourmands en commissions. Vérifiez bien les petites lignes avant de signer pour ne pas perdre vos gains réels.

Pensez à éviter l’éparpillement inutile de vos fonds. Concentrez vos efforts sur quelques supports performants. Pour vous aider, choisissez la meilleure application de gestion de budget du moment afin de centraliser votre suivi.

Checklist d’évaluation du profil avant toute action

Définir son horizon de placement est le point de départ. Avez-vous besoin de cet argent dans six mois ou dix ans ? Votre choix dépendra uniquement de cette réponse temporelle précise.

Vérifiez également la cohérence de vos objectifs. Un projet immobilier demande une sécurité totale du capital. Ne jouez pas avec les fonds destinés à votre futur apport personnel. Restez prudent et pragmatique dans vos décisions financières.

Enfin, validez votre capacité d’épargne réelle. Ne bloquez jamais des sommes dont vous pourriez avoir besoin pour vivre dignement au quotidien. La sécurité financière commence par l’équilibre.

Sécuriser votre capital via les livrets réglementés, le fonds en euros ou les comptes à terme permet de protéger votre pouvoir d’achat. Analysez votre horizon de placement pour automatiser vos versements dès aujourd’hui. Adopter ces solutions d’épargne sans risque garantit la sérénité de votre avenir financier.