L’inflation persistante et la volatilité des marchés freinent souvent vos projets de développement patrimonial. Ce guide détaille les meilleures stratégies pour investir 2026 en s’appuyant sur l’intelligence artificielle, la transition énergétique et des enveloppes fiscales optimisées comme le PEA ou l’assurance-vie. En anticipant l’assouplissement monétaire et en adoptant des méthodes de lissage des risques, vous profiterez d’une croissance durable pour sécuriser votre avenir financier avec sérénité.

- Bilan patrimonial pour bien investir en 2026

- Sélection des meilleures enveloppes fiscales

- Sectors porteurs et thématiques de croissance

- Méthodes pour sécuriser vos rendements

- Guide pratique pour passer à l’action

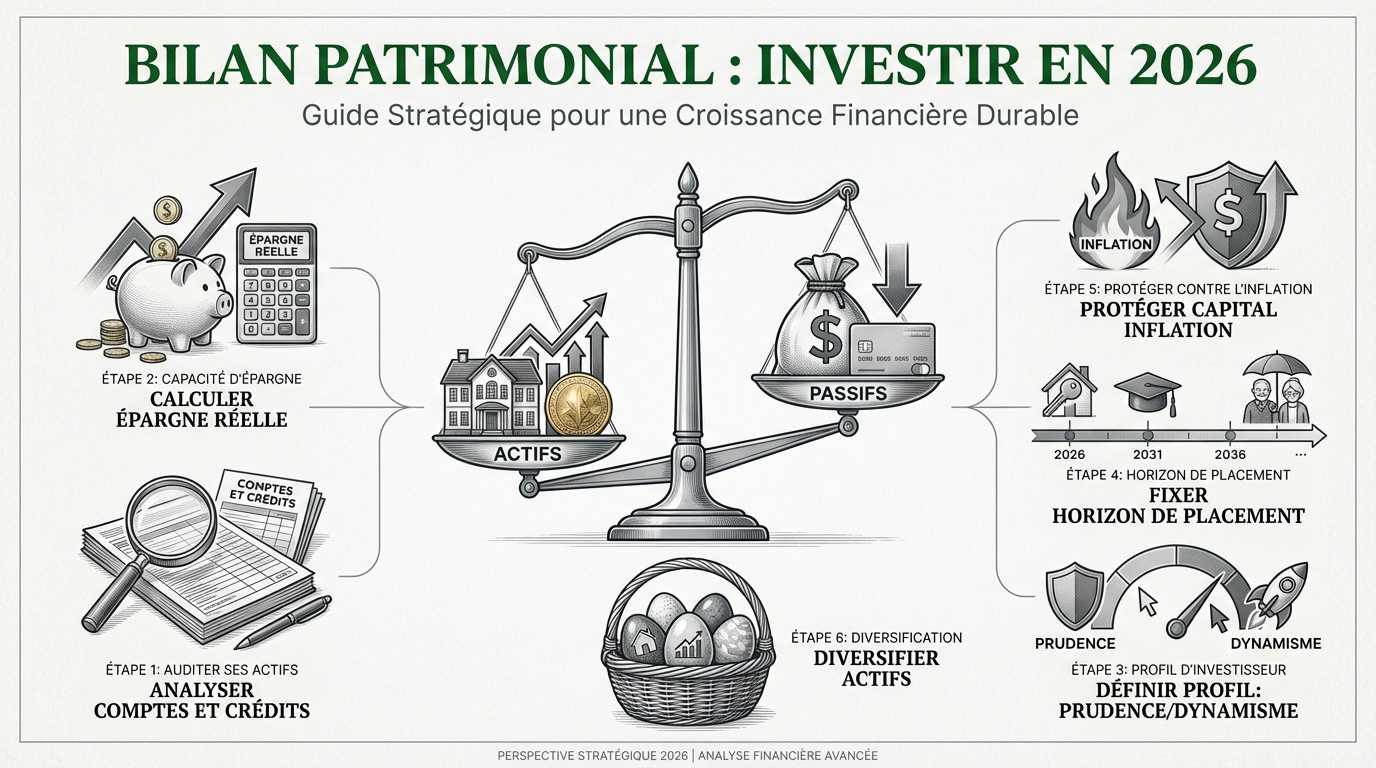

Bilan patrimonial pour bien investir en 2026

Avant de choisir un support, il faut regarder l’état de vos comptes. Voici comment faire un état des lieux efficace.

Auditer ses actifs en cinq étapes

Listez tous vos comptes bancaires et vos crédits. Notez précisément les taux d’intérêt de vos dettes actuelles. C’est la base pour y voir clair.

- Lister les comptes et crédits.

- Noter les taux d’intérêt.

- Calculer la capacité d’épargne.

- Identifier les fonds dormants.

- Arbitrer les placements.

Calculez votre capacité d’épargne mensuelle réelle. Soustrayez vos charges fixes de vos revenus totaux. Identifiez ensuite les placements qui dorment sans rien rapporter. Il faudra arbitrer ces fonds.

Pensez à réaliser un calcul d’épargne de sécurité adapté. C’est une étape indispensable.

Définir son profil entre prudence et dynamisme

Évaluez votre tolérance personnelle aux variations du marché financier. Acceptez-vous de voir votre capital baisser temporairement ? Cette question détermine votre stratégie globale pour l’année 2026.

Déterminez votre horizon de placement selon vos projets. Voulez-vous acheter une maison ou préparer votre retraite ? La durée change radicalement le choix des actifs.

Choisissez une répartition équilibrée entre actifs sécurisés et risqués. Ne mettez jamais tous vos œufs dans le même panier, c’est la règle d’or.

Protéger son capital contre l’érosion monétaire

L’inflation grignote votre pouvoir d’achat si l’argent stagne. Un compte courant ne rapporte rien et perd de la valeur. Il faut agir vite pour contrer cette hausse.

Sélectionnez des supports offrant un rendement supérieur à la hausse des prix. Comparez les livrets réglementés avec des solutions plus dynamiques. Cherchez la performance réelle nette.

Ajustez vos réserves de précaution pour maintenir votre niveau de vie. Gardez assez de liquidités pour les imprévus.

Sélection des meilleures enveloppes fiscales

Une fois votre profil établi, il faut choisir le bon contenant fiscal pour vos investissements.

Comparer le PEA et l’assurance-vie

Examinez les avantages fiscaux après cinq ou huit ans. Le PEA est idéal pour les actions européennes avec une fiscalité réduite. L’assurance-vie offre plus de diversité d’actifs. Comparez les deux enveloppes selon votre projet.

Évaluez la souplesse de retrait et les frais de gestion annuels. Certains contrats en ligne sont bien moins chers que les banques traditionnelles. Regardez les petites lignes.

Choisissez le support adapté selon votre objectif de transmission. L’assurance-vie reste l’outil roi pour protéger ses héritiers.

Analyser l’opportunité immobilière actuelle

Vérifiez la rentabilité des investissements locatifs en direct aujourd’hui. Les taux d’intérêt et les prix influencent grandement votre rendement net. Faites vos calculs avant de signer.

Étudiez les alternatives comme les parts de SCPI pour les petits budgets. C’est une façon simple de toucher des loyers sans gérer de locataires. Vous pouvez investir avec quelques centaines d’euros seulement. C’est la pierre-papier.

Anticipez les normes environnementales. Les passoires thermiques perdent de la valeur rapidement sur le marché.

Préparer sa retraite avec le PER

Utilisez la déduction fiscale des versements sur votre revenu imposable. C’est un avantage immédiat pour réduire votre facture d’impôts. Plus vous payez d’impôts, plus c’est efficace.

Comprenez bien les modalités de sortie en capital ou rente. Le PER est bloqué jusqu’à la retraite sauf cas exceptionnels. C’est un engagement de long terme nécessaire.

Adaptez la gestion pilotée en fonction de votre âge de départ. Réduisez les risques à mesure que l’échéance approche pour sécuriser.

Sectors porteurs et thématiques de croissance

Le choix de l’enveloppe est fait, voyons maintenant dans quels secteurs injecter votre capital.

Infrastructure IA, Défense et Cybersécurité, Matériaux stratégiques (Cuivre, Lithium, Uranium).

Miser sur l’intelligence artificielle et l’infrastructure

Identifiez les entreprises fournissant le matériel et les centres de données. L’IA a besoin de puces puissantes et d’infrastructures solides. Ce sont les fondations de cette révolution.

Évaluez le potentiel de croissance des logiciels spécialisés pour entreprises. Ces outils transforment la productivité mondiale de manière concrète. Surveillez les leaders du secteur technologique aux États-Unis et en Europe. Les opportunités sont nombreuses.

Restez attentifs aux valorisations boursières actuelles. Ne payez pas trop cher pour la croissance.

Accompagner la transition énergétique et les matières premières

Ciblez les métaux nécessaires aux batteries et aux réseaux électriques. Le cuivre et le lithium sont essentiels pour l’avenir. La demande mondiale explose pour ces ressources stratégiques.

Investir dans les énergies renouvelables et le stockage d’énergie devient rentable. Les technologies progressent et les coûts de production baissent. C’est un secteur d’avenir pour votre portefeuille.

Suivez de près les décisions politiques internationales. Les subventions et les taxes orientent souvent les flux financiers vers le vert.

Utiliser les ETF pour une exposition mondiale

Sélectionnez des fonds indiciels à bas coûts pour diversifier facilement. Les ETF répliquent la performance des indices mondiaux sans frais élevés. C’est la solution idéale pour le particulier. Vous évitez de choisir des actions individuelles.

Comparez les indices géographiques et sectoriels disponibles sur le marché. Un ETF MSCI World couvre des milliers d’entreprises en un clic.

Privilégiez la simplicité de gestion. Un seul produit suffit parfois à construire un patrimoine.

Méthodes pour sécuriser vos rendements

Investir c’est bien, mais protéger ses gains et lisser son risque est encore plus important.

Adopter le versement programmé pour lisser les risques

Automatisez vos investissements pour éviter les erreurs de timing. Investir la même somme chaque mois retire l’émotion de l’équation. C’est la méthode DCA, simple et redoutable.

Programmez des virements mensuels automatiques pour acheter plus de parts quand les prix baissent et réduire votre coût de revient moyen.

Profitez de la baisse des prix pour accumuler plus de parts mécaniquement. Quand les marchés chutent, vous achetez moins cher sans même y penser. Cela réduit votre prix de revient moyen sur la durée. C’est mathématique.

Découvrez comment optimiser votre épargne avec la méthode budget 50-30-20. C’est un excellent point de départ.

Encadrer la volatilité avec les produits structurés

Comprenez la protection du capital offerte par ces contrats spécifiques. Ils permettent de gagner même si le marché stagne ou baisse légèrement. C’est un filet de sécurité intéressant.

Définissez les conditions de déclenchement des gains potentiels avec votre conseiller. Chaque produit a ses propres règles de rendement. Lisez attentivement la notice d’information avant d’investir.

Utilisez ces supports comme alternative aux fonds en euros classiques. Ils offrent souvent un meilleur potentiel de rendement pour un risque maîtrisé.

Allouer une part aux actifs refuges comme l’or

Intégrez des métaux précieux pour stabiliser votre patrimoine en cas de crise. L’or joue un rôle d’assurance contre les chocs financiers majeurs. C’est une valeur refuge historique.

Choisissez entre l’or physique et l’or papier via des supports financiers. Les pièces sont concrètes mais demandent du stockage sécurisé. Les ETF or sont plus liquides et simples.

Déterminez le pourcentage idéal de protection selon votre profil. Souvent, 5 à 10 % suffisent pour protéger.

Guide pratique pour passer à l’action

Vous avez désormais la théorie en main, passons maintenant à la pratique pour lancer vos premiers placements efficacement.

Commencer à investir avec un budget de 1 000 euros

Priorisez les supports accessibles sans minimum de versement élevé. De nombreuses applications permettent de débuter avec de petites sommes. Ne laissez pas le manque de capital vous freiner.

Utilisez les actions fractionnées pour accéder aux plus grandes entreprises mondiales. Vous pouvez posséder un morceau de géant technologique pour quelques euros seulement. C’est une révolution pour les petits portefeuilles. Construisez une base solide dès maintenant.

Consultez notre guide pour investir 1 000 euros. C’est une excellente ressource.

Éviter les erreurs comportementales et les biais cognitifs

Identifiez les pièges de la panique lors des corrections de marché. Vendre quand tout baisse est souvent la pire décision possible. Gardez votre sang-froid en toute circonstance.

Évitez de vendre par panique durant les corrections, ignorez le bruit médiatique et limitez les transactions excessives pour réduire les frais.

Restez fidèle à votre stratégie initiale malgré le bruit médiatique incessant. Les nouvelles alarmistes ne doivent pas dicter vos choix de long terme. La patience est votre meilleure alliée.

Limitez les transactions excessives qui génèrent des frais inutiles. Trop bouger votre portefeuille réduit souvent votre performance finale. Soyez discipliné et calme.

Améliorer la fiscalité de ses placements

Utilisez les abattements annuels sur vos contrats d’assurance-vie de plus de huit ans. Cela permet de retirer des gains sans payer d’impôt sur le revenu. C’est très avantageux.

Déclarez correctement vos revenus financiers pour éviter les pénalités de l’administration. Vérifiez les formulaires pré-remplis chaque année. Une erreur peut coûter cher en intérêts de retard.

Choisissez entre le prélèvement forfaitaire unique ou le barème progressif. Faites la simulation pour trouver l’option la moins coûteuse.

Réussir votre stratégie pour investir en 2026 repose sur un bilan patrimonial rigoureux, une diversification vers l’intelligence artificielle et l’usage d’enveloppes fiscales optimisées. Anticipez dès maintenant ces mutations économiques pour protéger votre capital durablement. Saisissez ces opportunités dès aujourd’hui pour bâtir sereinement votre prospérité de demain.