Laissez-vous votre épargne dormir sur un compte courant alors que l’inflation grignote silencieusement votre pouvoir d’achat chaque année ? Ce guide complet pour investir débutant vous accompagne pas à pas pour bâtir un matelas de sécurité solide et sélectionner les meilleures enveloppes fiscales comme le PEA ou l’assurance-vie. Vous découvrirez comment la magie des intérêts composés et une diversification rigoureuse permettent de faire fructifier sereinement votre capital, même avec de petites sommes versées régulièrement.

- Commencer à investir : l’épargne de précaution comme socle

- Définir une stratégie adaptée à votre profil de risque

- Choisir les enveloppes fiscales les plus performantes en 2026

- Sélectionner des supports simples pour diversifier son portefeuille

- Adopter les bons réflexes pour durer sur le long terme

Commencer à investir : l’épargne de précaution comme socle

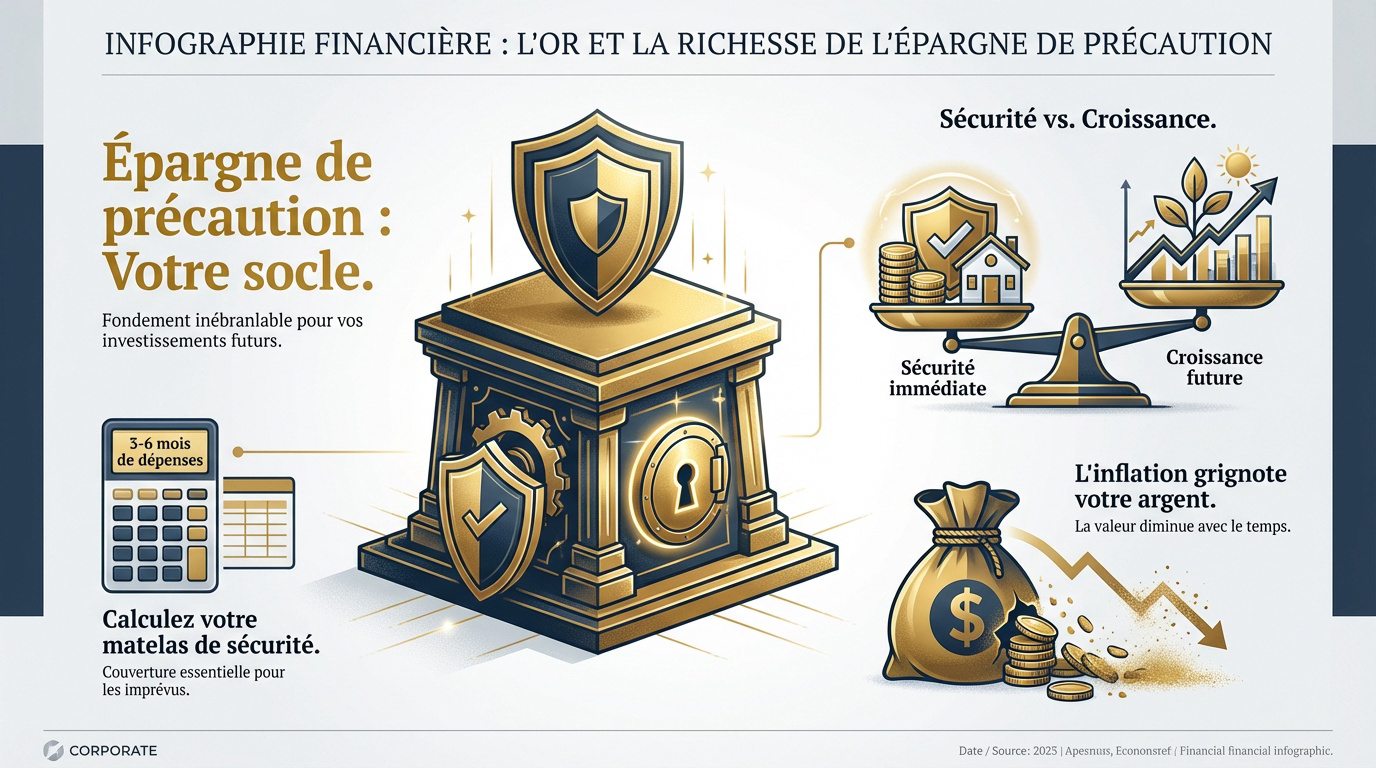

Avant de chercher le rendement, il faut sécuriser ses arrières pour ne pas piocher dans ses investissements au mauvais moment.

Visez 3 à 6 mois de dépenses courantes sur un compte d’épargne à taux élevé pour une accessibilité immédiate.

Distinguer la sécurité immédiate de la croissance future

L’épargne de précaution pare aux imprévus soudains. À l’inverse, l’investissement vise à faire fructifier votre capital sur plusieurs années pour des projets de long terme.

L’argent des coups durs doit rester disponible sans frais. Ici, le rendement est secondaire car la priorité reste l’accessibilité totale des fonds en cas de besoin urgent.

Même avec des ressources limitées, cette démarche est possible. Vous pouvez d’ailleurs apprendre à investir avec un petit budget une fois votre socle de sécurité établi.

L’impact silencieux de l’inflation sur l’argent dormant

L’inflation grignote le pouvoir d’achat des sommes laissées sur un compte courant. Sans que l’on s’en aperçoive, votre argent perd de sa valeur réelle chaque année.

Le taux des livrets est souvent inférieur à l’augmentation du coût de la vie. Laisser trop de liquidités dormir sans rémunération constitue une stratégie perdante pour votre patrimoine.

Il est donc nécessaire de basculer l’excédent vers des supports plus rémunérateurs. Cela permet de protéger durablement votre épargne contre la hausse généralisée des prix.

Calculer son matelas de sécurité avant le premier versement

Une règle simple consiste à mettre de côté trois à six mois de dépenses. Ce montant s’ajuste selon la stabilité de vos revenus et vos charges fixes.

Vérifiez votre solidité financière, notamment l’absence de crédits à la consommation. Une base saine permet d’investir avec sérénité sans craindre les aléas du lendemain.

Ce matelas doit rester sacré pour votre équilibre. On n’y touche que pour des urgences vitales, jamais pour financer un plaisir ou une opportunité boursière.

Définir une stratégie adaptée à votre profil de risque

Une fois votre socle de sécurité établi, vous devez déterminer quel type d’investisseur vous êtes vraiment pour éviter les erreurs émotionnelles.

Évaluer sa tolérance réelle à la volatilité des marchés

Il est primordial de distinguer votre capacité financière à absorber une perte de votre réaction nerveuse face aux marchés rouges. Votre sommeil reste le meilleur indicateur de vos limites réelles.

Imaginez votre portefeuille perdre subitement 20 % de sa valeur en une seule semaine. Votre réaction immédiate déterminera si vous devez privilégier la prudence ou si vous supportez effectivement le risque.

L’honnêteté envers soi-même constitue la clé. Rien ne sert de copier une stratégie agressive si vous paniquez au moindre mouvement baissier du marché.

Aligner l’horizon de placement avec ses projets de vie

Le temps est votre allié le plus précieux. Plus votre horizon est lointain, plus vous pouvez accepter des fluctuations temporaires pour viser une performance supérieure sur le long terme.

Pensez à classer vos projets par échéance. L’achat d’une voiture à court terme exige de la sécurité, tandis que la retraite autorise des prises de risques calculés.

Pour bien débuter, vous pouvez apprendre à investir 1000 euros selon vos objectifs. Cette somme permet de construire une base solide en respectant votre calendrier personnel.

Comprendre le couple rendement-risque sans fantasme

Le gain potentiel est toujours la contrepartie d’un risque accepté. Il n’existe aucun placement miracle offrant un rendement élevé sans aucun danger de perte en capital.

Il n’y a pas de rendement élevé sans risque. Si une offre garantit des gains rapides sans danger, il s’agit probablement d’une arnaque. Vérifiez les agréments officiels.

Méfiez-vous des promesses trop belles pour être vraies. Si un rendement semble déconnecté de la réalité économique, la prudence doit rester votre boussole absolue pour éviter les déconvenues.

Accepter cette réalité permet de construire un portefeuille équilibré. On mixe ainsi sécurité et performance en fonction de ses besoins spécifiques et de sa situation financière.

Choisir les enveloppes fiscales les plus performantes en 2026

Le choix du contenant est aussi important que celui du contenu, car la fiscalité peut lourdement impacter votre rentabilité finale.

Le plan d’épargne en actions pour la bourse européenne

Le PEA est l’outil idéal pour les actions européennes. Après cinq ans, les gains sont exonérés d’impôt sur le revenu. Seuls les prélèvements sociaux restent dus.

Le plafond de versement atteint 150 000 euros. C’est une enveloppe puissante pour capitaliser sur le long terme. Vous limitez ainsi la pression fiscale.

Tout retrait avant cinq ans entraîne la clôture du plan. C’est donc un support dédié à l’investissement de long terme.

L’assurance-vie comme outil de gestion patrimoniale

L’assurance-vie reste le couteau suisse de l’épargnant. Elle permet d’accéder à la sécurité du fonds euros et au dynamisme des unités de compte.

Il est utile de savoir comment investir 1000 euros pour débuter. Ce placement offre une souplesse rare pour bâtir un capital selon vos objectifs.

Détaillez les avantages successoraux uniques de ce contrat. C’est un outil formidable pour transmettre un capital avec une fiscalité très allégée.

Comparer les frais entre banques et courtiers en ligne

Les frais de garde sont les ennemis de votre performance. Sur vingt ans, une différence de 1 % représente des dizaines de milliers d’euros.

Frais souvent élevés et coûts de structure répercutés sur le client.

Tarifs imbattables et autonomie totale pour gérer ses placements sans frais.

Opposez les banques traditionnelles aux courtiers en ligne spécialisés. Ces derniers offrent des tarifs compétitifs et des interfaces modernes pour gérer vos placements.

Faites le tri dans les options inutiles. Un bon intermédiaire doit être simple, transparent et surtout très compétitif sur les tarifs.

Sélectionner des supports simples pour diversifier son portefeuille

Maintenant que vous avez vos enveloppes, voyons quels actifs y placer pour construire un portefeuille solide et diversifié.

Les ETF pour investir sans expertise technique

Les ETF répliquent la performance d’un indice comme le CAC 40 ou le S&P 500. Ils permettent d’acheter des centaines d’actions en une seule transaction simplifiée.

Ces supports affichent des frais de gestion très bas. C’est la solution idéale pour obtenir une diversification instantanée sans passer des heures à analyser chaque entreprise.

ETF : produit financier suivant un indice boursier. ESG : critères environnementaux, sociaux et de gouvernance pour filtrer les placements durables.

La transparence de ces produits est totale. Vous connaissez précisément vos actifs et leur valeur est mise à jour en temps réel sur les marchés.

L’immobilier via les SCPI pour des revenus réguliers

Les SCPI permettent d’investir dans l’immobilier professionnel avec quelques centaines d’euros. Vous devenez copropriétaire de bureaux ou de commerces gérés par des experts.

Cette méthode est parfaite pour investir avec un petit budget tout en déléguant la gestion. Vous percevez des revenus sans les contraintes d’un propriétaire classique.

Le rendement est souvent stable et attractif. Veillez toutefois aux frais d’entrée et à la liquidité qui reste moindre que sur les marchés boursiers.

Intégrer des critères responsables avec l’investissement ESG

L’investissement ESG intègre des critères environnementaux, sociaux et de gouvernance. Il permet de donner du sens à votre épargne tout en visant une performance financière.

Performance et éthique sont compatibles. Les entreprises vertueuses sont souvent mieux armées pour affronter les défis futurs. C’est une vision de long terme pertinente.

Pensez à vérifier les labels officiels pour éviter le greenwashing. Privilégiez des fonds reconnus pour leur réelle implication dans la transition durable.

Adopter les bons réflexes pour durer sur le long terme

Le succès en investissement ne dépend pas de votre intelligence, mais de votre discipline et de votre capacité à rester calme.

La puissance des intérêts composés et de la patience

Les intérêts composés sont les intérêts qui génèrent eux-mêmes des intérêts. Sur le long terme, cet effet boule de neige transforme de petites sommes en capital important.

Il vaut mieux commencer tôt avec peu que tard avec beaucoup. Le temps est le multiplicateur le plus puissant de votre patrimoine. La patience devient alors votre meilleure alliée.

Ne cherchez pas à devenir riche vite. Laissez la magie des mathématiques travailler pour vous pendant des décennies entières.

Automatiser ses versements pour lisser les risques

L’investissement programmé consiste à verser la même somme chaque mois. Cela permet d’acheter plus de parts quand les prix baissent et moins quand ils montent.

Cette méthode retire l’émotion de l’équation. Vous n’avez plus besoin de deviner le meilleur moment pour investir. La régularité bat presque toujours la tentative de battre le marché au doigt mouillé.

Programmez un virement automatique juste après votre salaire. C’est le meilleur moyen de se payer en premier sans aucun effort.

Éviter les biais cognitifs et les arnaques financières

Notre cerveau est programmé pour paniquer quand tout baisse ou pour suivre la foule quand tout monte. Apprenez à reconnaître ces biais pour ne pas agir impulsivement.

Méfiez-vous des offres miraculeuses sur les réseaux sociaux. Si on vous garantit un gain rapide sans risque, fuyez immédiatement. Vérifiez toujours que l’intermédiaire possède les agréments officiels nécessaires.

Restez fidèle à votre plan initial. La simplicité et la prudence sont les remparts les plus efficaces contre les pertes inutiles.

1. Définir vos objectifs. 2. Optimiser la retraite. 3. Bâtir une base solide. 4. Connaître votre profil. 5. Choisir les bons comptes. 6. Choisir votre gestion. 7. Maintenir le cap.

Bâtir un patrimoine solide repose sur trois piliers : un fonds d’urgence de 3 à 6 mois, une stratégie adaptée à votre profil de risque et l’automatisation de vos versements. En activant dès maintenant ces leviers, vous protégez votre épargne de l’inflation tout en profitant de la puissance des intérêts composés. Lancez votre premier placement aujourd’hui pour transformer sereinement votre avenir financier.