Pensez-vous que la bourse et l’immobilier sont réservés à une élite fortunée alors que l’inflation grignote silencieusement votre épargne stagnante ? Ce guide pratique vous explique comment investir avec un petit budget en adoptant des stratégies accessibles pour faire fructifier vos premiers euros dès 2026. Vous découvrirez des solutions concrètes comme les ETF ou les actions fractionnées pour bâtir un patrimoine solide grâce aux intérêts composés et à une discipline automatisée.

- Distinction entre épargne de sécurité et investissement productif

- Étapes préalables pour assainir son budget avant d’investir

- Accéder aux marchés financiers avec les ETF et trackers

- Diversifier son portefeuille avec les actions fractionnées

- Investir dans l’immobilier avec un ticket d’entrée réduit

- Sélectionner l’enveloppe fiscale adaptée entre PEA et assurance-vie

- Maximiser ses rendements grâce aux intérêts composés et au DCA

- Pièges à éviter et psychologie pour tenir sur la durée

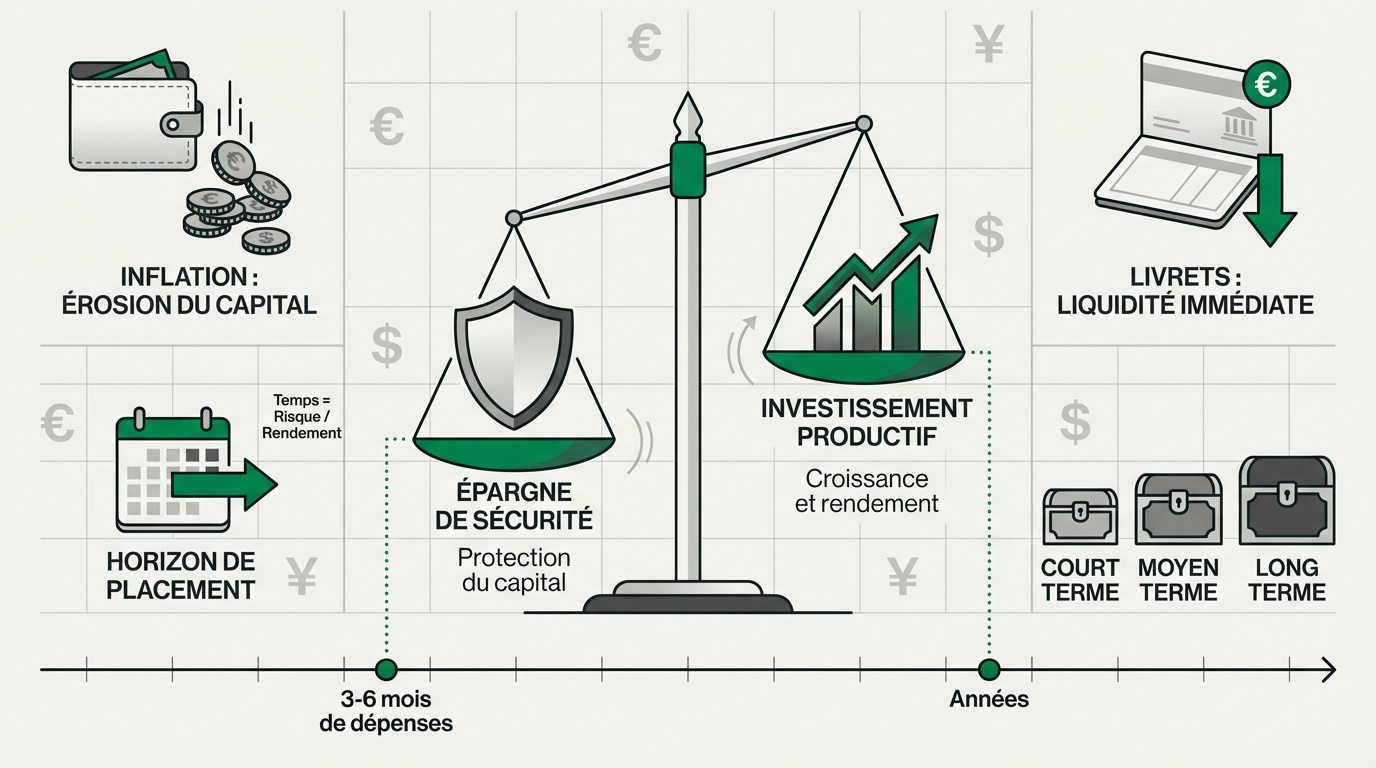

Distinction entre épargne de sécurité et investissement productif

Bien gérer son argent demande d’abord de ranger chaque euro dans la bonne case, sans confondre protection et croissance. Voici comment structurer vos priorités financières.

Le rôle des livrets bancaires pour les imprévus

Le Livret A ou le LDDS offrent une liquidité immédiate indispensable. Cet argent doit rester disponible en un clic pour couvrir vos urgences absolues. C’est la base de votre sécurité.

Pourtant, ces supports ne sont pas des outils de richesse. Leur but unique est de protéger votre capital nominal. Ils ne génèrent aucun profit réel une fois l’inflation déduite de vos gains.

Il est conseillé de mettre de côté l’équivalent de trois à six mois de dépenses courantes. Ce matelas permet de dormir sereinement sans toucher aux investissements risqués lors d’une tuile.

Pourquoi l’inflation impose de sortir du tout sécurisé

Laisser dormir trop d’argent sur un compte courant réduit votre pouvoir d’achat. L’érosion monétaire est invisible mais bien réelle pour votre portefeuille. Chaque année, votre capital perd de sa valeur concrète.

Il devient donc nécessaire d’aller sur les marchés financiers. Seule une exposition aux actifs productifs permet de battre durablement la hausse généralisée des prix à la consommation. C’est une protection indispensable.

Pensez à comparer le rendement brut et le rendement réel. Un livret à 3% perd de l’intérêt si l’inflation grimpe à 5%. C’est un calcul mathématique implacable qu’il faut intégrer.

Définir son horizon de placement selon ses projets

Séparez vos projets de court terme, comme les vacances, des objectifs lointains comme la retraite. Chaque besoin nécessite une poche d’argent spécifique. Vous devez adopter une stratégie de placement dédiée.

Le temps influence directement votre acceptation du risque. Plus vous pouvez attendre, plus vous pouvez accepter la volatilité des marchés. Cela permet de viser une performance finale nettement plus élevée.

Veillez à utiliser des supports adaptés à chaque étape. Utilisez le fonds euro pour le moyen terme et les actions pour le très long terme. C’est une question de bon sens patrimonial.

Étapes préalables pour assainir son budget avant d’investir

Une fois la distinction faite, il est temps de passer à l’action en nettoyant vos finances personnelles pour dégager du cash.

Évaluer sa capacité réelle de versement mensuel

Listez vos dépenses fixes et variables avec une précision chirurgicale. Utilisez une application dédiée ou un simple tableau pour tracer chaque euro dépensé. Soyez honnête avec vous-même sur vos habitudes.

Appliquez ensuite la règle du reste à vivre. L’épargne doit être traitée comme une facture prioritaire. Versez cette somme à vous-même dès la réception de votre salaire mensuel.

Identifiez les fuites budgétaires comme les abonnements numériques oubliés. Chaque petite économie réalisée gonfle directement votre capital d’investissement futur. C’est un levier puissant pour accélérer votre liberté financière sans gagner plus.

Constituer un matelas de précaution suffisant

Calculez le nombre de mois de revenus nécessaires à votre sécurité. Visez généralement trois mois pour un salarié stable et davantage pour un indépendant. Adaptez ce chiffre selon votre propre anxiété.

Vérifiez la disponibilité immédiate de ces fonds de secours. En cas de coup dur, vous devez pouvoir piocher dedans instantanément. Évitez les supports bloqués ou soumis à des pénalités de sortie.

Validez impérativement cette étape avant d’acheter la moindre action. Investir de l’argent dont on pourrait avoir besoin demain est risqué. C’est la recette parfaite pour paniquer et devoir vendre à perte.

Fixer des objectifs chiffrés et réalistes

Déterminez une somme cible pour un projet précis et concret. Qu’il s’agisse d’un apport immobilier ou d’un voyage, avoir un chiffre en tête booste votre motivation. La clarté aide à rester discipliné.

Utilisez des paliers progressifs pour ne pas vous décourager rapidement. Célébrez chaque tranche de mille euros économisés avec fierté. Le chemin est long, alors appréciez sincèrement les petites victoires intermédiaires rencontrées.

Adaptez vos ambitions à vos revenus actuels sans vous mettre en danger. Ne sacrifiez pas votre équilibre financier pour un rêve lointain. La régularité prime toujours sur l’intensité des versements au démarrage.

Accéder aux marchés financiers avec les ETF et trackers

Maintenant que vos fondations sont solides, voyons comment entrer en bourse sans être un expert du trading.

Fonctionnement des fonds indiciels pour la diversification

Un ETF réplique fidèlement un indice mondial comme le MSCI World. Le fonds achète automatiquement toutes les entreprises de cet indice. C’est une solution simple, efficace et totalement passive pour vous.

Posséder un seul titre vous permet de détenir des centaines d’actions différentes. Vous n’avez plus à choisir entre Apple ou Total. Vous détenez un morceau de l’économie mondiale en une transaction.

Cette approche réduit massivement le risque spécifique lié à une entreprise. Si une société fait faillite, elle est remplacée par une autre. Votre portefeuille ne dépend plus du destin d’une seule société isolée.

Pour une diversification optimale, privilégiez le MSCI World (mondial), le S&P 500 (États-Unis) ou le CAC 40 pour le marché français.

Impact des frais de gestion sur la performance

Les frais des ETF sont souvent dix fois inférieurs aux fonds bancaires classiques. La gestion passive nécessite moins de recherches coûteuses. Sur le long terme, cette différence de pourcentage change absolument tout.

Quelques points de frais en moins représentent des milliers d’euros de capital final après une décennie. Ne laissez pas les banquiers grignoter vos profits futurs sans valeur ajoutée réelle. Chaque euro économisé travaille pour vous.

Il est conseillé de choisir des courtiers en ligne modernes. Ils proposent des commissions d’ordre dérisoires, parfois nulles. C’est le meilleur moyen de conserver la quasi-totalité de vos gains pour vous-même.

Démarrer avec quelques dizaines d’euros par mois

L’accès aux marchés est désormais possible pour les petits budgets. Aujourd’hui, vous pouvez investir dès cinquante euros par mois. La bourse n’est plus réservée aux riches ou aux initiés en costume cravate.

Les applications mobiles actuelles rendent l’investissement extrêmement simple. Passer un ordre d’achat prend moins de deux minutes. C’est aussi intuitif que de commander un repas en ligne ou un taxi.

Veillez à privilégier la régularité plutôt que de gros montants ponctuels. Mieux vaut verser peu chaque mois que d’attendre une fortune. Le temps est votre meilleur allié, alors commencez dès maintenant votre stratégie.

Diversifier son portefeuille avec les actions fractionnées

Si les indices ne vous suffisent pas, sachez qu’il existe une méthode pour acheter des actions d’élite sans se ruiner.

Acheter des morceaux d’entreprises prestigieuses

Le concept de la fraction d’action est simple. Vous pouvez acheter seulement 10 % d’un titre très cher. Cela rend enfin accessibles les actions qui coûtent plusieurs milliers d’euros l’unité.

Prenons des exemples concrets comme Amazon ou Google. Ces géants affichent des prix unitaires parfois prohibitifs pour un débutant. La fraction permet de contourner cet obstacle financier majeur très simplement et efficacement.

Cette méthode permet l’accès au capital des leaders technologiques. Même avec un petit budget, vous devenez copropriétaire des plus grandes réussites mondiales. C’est une révolution pour l’investisseur particulier moderne et motivé.

Construire un panier de titres personnalisés

Vous pouvez sélectionner des entreprises selon vos propres convictions. Il est possible de choisir des secteurs qui vous parlent vraiment. C’est une manière d’aligner votre argent avec vos valeurs personnelles profondes.

Répartir cent euros sur dix secteurs différents est désormais possible grâce aux fractions. Vous obtenez une diversification digne d’un grand fonds d’investissement avec une somme modeste. C’est un outil de gestion extrêmement précis et flexible.

Pensez aussi à équilibrer votre exposition géographique. Ne restez pas bloqué uniquement sur la France ou l’Europe. Allez chercher de la croissance là où elle se trouve réellement aujourd’hui.

Limites et points de vigilance de ce mode d’achat

Veillez à préciser la détention réelle via votre courtier. Souvent, vous détenez un contrat représentatif plutôt que l’action en direct. Lisez bien les conditions générales pour comprendre vos droits de vote éventuels.

Il faut vérifier les conditions de revente de ces fractions. Parfois, vous ne pouvez revendre qu’au courtier lui-même. Assurez-vous que la liquidité est suffisante pour sortir rapidement si cela s’avère nécessaire.

Enfin, surveillez les frais spécifiques appliqués. Certains acteurs facturent plus cher les petits ordres fractionnés. Faites le calcul pour vérifier que l’opération reste rentable par rapport au montant total que vous avez investi.

Investir dans l’immobilier avec un ticket d’entrée réduit

L’immobilier n’est pas en reste, car il est possible de devenir propriétaire sans passer par la case crédit bancaire.

Les parts de SCPI pour percevoir des loyers

Le concept de la pierre-papier permet d’acheter des parts d’un parc immobilier géré par des professionnels. Ces experts s’occupent de tout, de l’achat initial à la maintenance technique des bâtiments.

Vous bénéficiez ensuite d’une distribution régulière des revenus locatifs au prorata de vos parts. Ces loyers versés chaque trimestre ou chaque mois constituent un complément de revenu passif très apprécié.

La souscription est accessible dès quelques centaines d’euros, parfois seulement 187 euros. Il devient inutile d’emprunter des sommes colossales pour toucher des revenus et diversifier son patrimoine avec souplesse.

Le crowdfunding pour financer des projets de promotion

Le crowdfunding consiste à prêter des fonds à un promoteur pour construire un immeuble neuf. En échange de ce financement sur une durée courte, vous percevez des intérêts souvent compris entre 8 et 10 %.

Ces rendements attractifs s’accompagnent toutefois de risques réels, comme des retards de chantier ou une faillite. Veillez à ne jamais miser tout votre capital sur un seul projet. La diversification reste une règle d’or.

Des plateformes spécialisées sélectionnent rigoureusement les dossiers et gèrent le cadre administratif. Il vous suffit alors de choisir les projets qui vous semblent les plus solides pour investir vos économies.

- Ticket d’entrée : Dès 200 €

- Gestion : Totale par des experts

- Revenus : Loyers réguliers (4-8 %)

- Ticket d’entrée : Dès 100 €

- Durée : Court/Moyen terme

- Rendement : Intérêts élevés (8-10 %)

Avantages de la gestion déléguée pour l’investisseur

La gestion déléguée offre une absence totale de contraintes locatives au quotidien. Vous n’aurez aucun coup de fil à gérer pour une fuite d’eau. Les experts s’occupent de tous les soucis techniques.

Vous évitez également la recherche chronophage de locataires ou le suivi des travaux. Ces tâches sont pilotées par la société de gestion. Votre temps reste ainsi libre pour vos activités personnelles ou professionnelles.

Enfin, vous appréciez la tranquillité d’esprit d’un placement totalement automatisé. Une fois l’investissement réalisé, l’argent travaille seul. C’est une solution idéale pour les épargnants ayant une vie quotidienne déjà très chargée.

Sélectionner l’enveloppe fiscale adaptée entre PEA et assurance-vie

Pour garder un maximum de gains, il faut maintenant choisir le bon contenant fiscal pour vos investissements.

| Enveloppe | Fiscalité | Actifs éligibles |

|---|---|---|

| PEA | Exonération d’impôt après 5 ans | Actions et ETF Europe |

| Assurance-vie | Abattements annuels après 8 ans | Fonds euros et Unités de Compte |

Avantages fiscaux du Plan d’Épargne en Actions

Après cinq ans, vos gains nets sont totalement exonérés d’impôt sur le revenu. Seuls les prélèvements sociaux de 18,6 % restent dus sur vos profits. C’est l’outil le plus puissant.

Vous pouvez y loger des actions françaises ou des ETF couvrant l’Europe entière. Certains supports spécifiques permettent même d’accéder indirectement au marché américain. Veillez à vérifier l’éligibilité des titres.

Le PEA est imbattable pour celui qui veut se concentrer sur les actions. C’est une enveloppe simple, claire et extrêmement rentable fiscalement parlant. Ainsi, votre capital fructifie plus vite.

Polyvalence de l’assurance-vie pour tous les profils

Il est possible de mixer fonds euros sécurisés et unités de compte plus risquées. C’est un véritable couteau suisse pour votre épargne de long terme. Vous adaptez votre stratégie facilement.

Après huit ans, vous bénéficiez d’abattements annuels de 4 600 € pour une personne seule sur vos retraits. C’est une enveloppe qui se bonifie avec le temps. Soyez patient pour optimiser.

L’assurance-vie permet de transmettre un capital hors succession dans certaines limites. C’est un atout majeur pour protéger vos proches. Pensez à rédiger soigneusement votre clause bénéficiaire dès l’ouverture.

Critères de choix selon sa situation personnelle

Le PEA est souvent moins cher car il n’y a pas de frais d’enveloppe. L’assurance-vie facture des frais annuels sur chaque unité de compte, souvent autour de 0,6 %. Comparez bien.

Le PEA est plus rigide avant cinq ans car tout retrait entraîne sa clôture. L’assurance-vie permet des retraits plus souples. Pourtant, la fiscalité est moins douce durant les premières années.

Prenez date fiscalement dès aujourd’hui avec un versement minimal sur les deux contrats. Vous déciderez plus tard lequel alimenter en priorité. En effet, l’antériorité fiscale est votre meilleure alliée patrimoniale.

Maximiser ses rendements grâce aux intérêts composés et au DCA

Au-delà des supports, c’est votre méthode de versement qui fera la différence entre un petit pécule et une fortune.

La force mathématique des intérêts réinvestis

L’effet boule de neige transforme radicalement votre épargne sur vingt ans. Les intérêts perçus chaque année génèrent eux-mêmes de nouveaux gains. Cette croissance devient alors exponentielle et s’accélère avec le temps.

Il est donc préférable de commencer tôt pour laisser agir ce mécanisme. Le temps possède un impact bien plus fort que le capital de départ. Un effort modeste à vingt ans surpasse souvent un gros versement à quarante.

Prenons un exemple concret pour illustrer cette puissance mathématique. Cent euros mensuels investis à 5 % se transforment en une somme totale de 66 212 euros après deux décennies. Les chiffres prouvent que la patience reste votre meilleure alliée.

Avec 100 € par mois et un taux de 5 % :

- Total versé : 34 000 €

- Intérêts générés : 32 212 €

- Capital final : 66 212 €

Lisser son prix d’achat avec le Dollar Cost Averaging

Le DCA consiste à investir une somme fixe de manière régulière. Vous achetez mécaniquement plus de parts quand les prix baissent. Cette stratégie automatique retire tout stress inutile lié aux fluctuations quotidiennes.

Cette méthode permet de réduire efficacement la volatilité de votre portefeuille. Il n’est plus nécessaire de deviner l’avenir des marchés financiers. Votre prix de revient moyen s’équilibre tout seul sur la durée, simplifiant ainsi votre gestion.

Vous supprimez enfin la peur d’acheter au mauvais moment. Les baisses deviennent des opportunités d’achat à prix cassé. C’est un changement de psychologie radical pour l’investisseur serein.

Automatiser ses virements pour garantir la discipline

Pensez à mettre en place un prélèvement automatique juste après le versement de votre salaire. Ne comptez pas sur votre seule volonté pour épargner les restes en fin de mois. Automatisez tout pour ne plus y penser.

Cela permet d’éviter la tentation de dépenser un surplus d’argent visible. Si la somme n’est plus sur votre compte courant, vous ne l’utiliserez pas. Cette astuce psychologique simple s’avère redoutablement efficace pour bâtir un patrimoine.

L’investissement devient alors une habitude totalement indolore au quotidien. Au bout de quelques mois, vous oublierez même l’existence de ce virement. Votre capital grandira tranquillement dans l’ombre, sans aucun effort conscient de votre part.

Pièges à éviter et psychologie pour tenir sur la durée

Pour finir, le plus grand danger pour votre argent n’est pas le marché, mais souvent vos propres émotions.

Se méfier des promesses de gains rapides et faciles

Veillez à identifier les signaux d’alerte des arnaques courantes. Si une offre semble trop belle pour être vraie, c’est probablement une escroquerie. Fuyez systématiquement les rendements garantis à deux chiffres.

Pensez à analyser les risques des cryptomonnaies volatiles avant d’agir. N’investissez pas dans ce que vous ne comprenez pas parfaitement. La mode n’est jamais un bon conseiller financier pour votre capital.

Il est utile de rappeler que le rendement est lié au risque. Pour gagner plus, il faut accepter de perdre plus. C’est une loi fondamentale qu’aucun gourou ne pourra effacer.

Gérer ses émotions face aux fluctuations du marché

La panique est souvent votre pire enennemie en bourse. Vendre quand tout baisse est la meilleure façon de perdre de l’argent. Gardez la tête froide quand les médias crient à la catastrophe.

Vous devez vous préparer mentalement à la baisse de vos actifs. Votre portefeuille perdra de la valeur par moments, c’est normal. C’est le prix à payer pour obtenir des rendements supérieurs. Acceptez cette réalité.

Il est conseillé de ne pas regarder ses comptes quotidiennement. Une vérification annuelle ou trimestrielle suffit largement. Trop de surveillance pousse souvent à prendre des décisions impulsives et regrettables.

Maintenir une diversification saine en toute circonstance

Évitez de mettre tous vos œufs dans le même panier. Répartissez vos avoirs entre actions, immobilier et fonds sécurisés. Une bonne répartition est votre meilleure assurance contre les crises sectorielles imprévues.

Pensez à rééquilibrer vos positions une fois par an. Si une classe d’actifs a trop grimpé, vendez-en un peu pour racheter ce qui a baissé. Cela permet de maintenir votre profil de risque.

Enfin, restez fidèle à votre stratégie malgré les bruits extérieurs. Ignorez les conseils de dernière minute des réseaux sociaux. La discipline et la patience sont les seules vraies clés du succès durable.

En combinant épargne de précaution, diversification via les ETF et régularité du DCA, vous bâtissez un patrimoine solide dès aujourd’hui. Ces stratégies accessibles transforment vos petits versements en actifs productifs durables. Engagez-vous dès maintenant pour laisser le temps démultiplier la valeur de votre capital futur.