L’incertitude sur le coût réel de vos mensualités freine souvent la concrétisation de vos projets personnels. Effectuer une simulation crédit conso permet de transformer vos hypothèses en un plan de financement concret en ajustant le montant et la durée de remboursement. Ce guide vous aide à comparer les offres via le TAEG et à calculer votre capacité de remboursement pour emprunter sereinement sans déséquilibrer votre budget quotidien.

- Simulation crédit conso : les leviers pour ajuster vos mensualités

- Décrypter le TAEG et le coût total de votre financement

- Évaluer sa capacité de remboursement réelle avant de s’engager

- Optimiser son dossier et éviter les pièges classiques du crédit

Simulation crédit conso : les leviers pour ajuster vos mensualités

Après une introduction présentant l’intérêt de simuler son projet, la maîtrise des paramètres de calcul est le premier pas vers un financement sain.

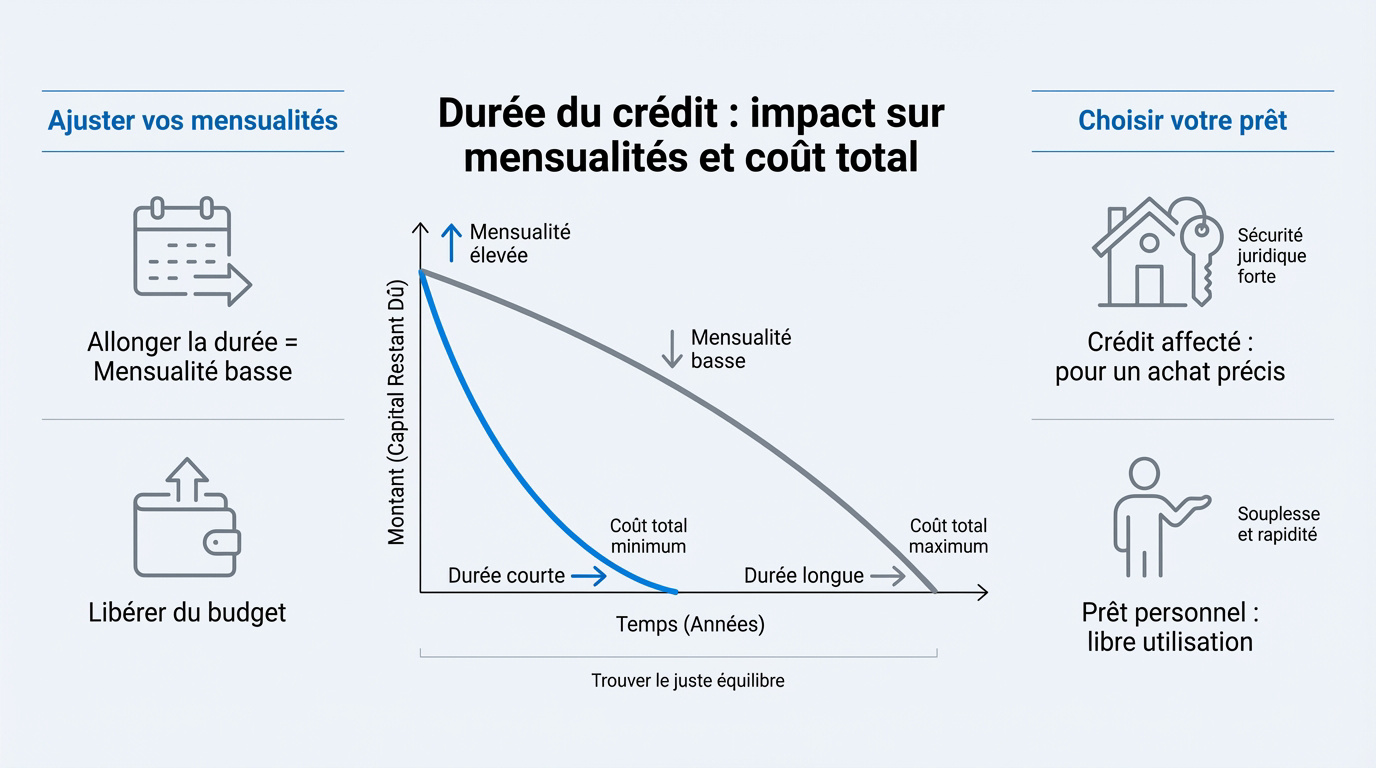

Définir le montant et la durée selon votre projet

La durée impacte directement votre échéance. Plus vous remboursez longtemps, plus la mensualité baisse. C’est mécanique. Cela libère du budget mensuel sans étouffer vos finances personnelles.

Pourtant, un crédit long génère plus d’intérêts. Le coût total augmente alors. Il faut trouver le juste milieu entre confort mensuel et économie globale.

Pensez à tester plusieurs scénarios. Comparez une durée courte et une longue pour trancher.

Choisir entre prêt personnel et crédit affecté

Le prêt personnel permet une utilisation libre des fonds. C’est l’option idéale pour des besoins divers. Vous n’avez pas besoin de fournir de factures pour ce credit sans justificatif.

Le crédit affecté est lié à un achat précis. Si la vente est annulée, le crédit l’est aussi. C’est une sécurité juridique forte pour l’emprunteur.

Utilisation libre des fonds. Aucun justificatif d’achat requis. Taux et mensualités fixes.

Lié à un achat précis. Remboursement après livraison. Sécurité en cas d’annulation.

Pour des travaux, le crédit affecté est souvent plus protecteur. Pour un besoin urgent, le prêt sans justificatif est plus souple.

Décrypter le TAEG et le coût total de votre financement

Une fois les curseurs de durée réglés, il est indispensable de regarder au-delà du montant emprunté pour comprendre ce que vous payez réellement.

Le Taux Annuel Effectif Global englobe les intérêts, les frais de dossier, de garantie et d’assurance obligatoire.

L’utilité du TAEG pour comparer les offres

Le TAEG est l’outil de comparaison universel. Il inclut les intérêts, les frais de dossier et les assurances. C’est le seul chiffre qui compte vraiment. Ne vous fiez jamais au seul taux débiteur nominal.

Deux offres au taux nominal identique affichent souvent des TAEG différents. Les frais annexes font grimper la note finale. Comparez toujours vos devis à durée et montant strictement identiques.

La loi impose l’affichage de ce taux pour protéger le consommateur. Cela permet une transparence totale avant de signer. Vous évitez ainsi les mauvaises surprises sur votre contrat de crédit consommation.

Le poids de l’assurance et des frais de dossier

Abordez l’assurance emprunteur avec attention. Bien que facultative en théorie, elle est souvent exigée en pratique. Elle vous protège efficacement en cas d’accident ou de décès durant le remboursement.

Analysez l’impact sur la mensualité. Quelques euros de plus par mois semblent anodins. Pourtant, sur plusieurs années, le coût total de l’assurance devient significatif pour votre budget personnel.

Vérifiez les frais de dossier perçus par la banque. Ils sont parfois offerts lors de promotions en ligne. Ces frais impactent directement le coût de revient global de votre prêt.

Évaluer sa capacité de remboursement réelle avant de s’engager

Comprendre les taux est une chose, mais vérifier si votre compte peut absorber cette charge est bien plus concret.

Calculer son taux d’endettement et son reste à vivre

La règle classique fixe un seuil de 33 % de vos revenus nets. Vos mensualités totales ne devraient pas dépasser cette limite. C’est une barrière de sécurité contre le surendettement.

Le reste à vivre est l’argent disponible après vos charges fixes. Il doit suffire pour vos besoins courants. Consultez notre guide sur la méthode budget 50-30-20 et prévoyez un calcul épargne sécurité.

Simulez votre mensualité et retirez-la fictivement de votre budget actuel durant deux mois. Si vous vivez bien, alors votre projet de crédit est tout à fait viable et réaliste.

Lire le tableau d’amortissement pour comprendre les intérêts

Ce document obligatoire détaille chaque mensualité jusqu’à la fin du prêt. Vous y voyez précisément la part de capital remboursé ainsi que les intérêts versés à l’organisme prêteur.

Au début, on paie surtout des intérêts. Le capital diminue lentement les premiers mois. Plus le temps passe, plus vous remboursez réellement la somme empruntée au départ.

Utilisez ce tableau pour prévoir un remboursement anticipé. Vous saurez exactement quel montant il vous reste à verser à la banque pour solder votre dette sereinement.

Optimiser son dossier et éviter les pièges classiques du crédit

Pour obtenir un accord rapide et des conditions favorables, la préparation de votre dossier est l’étape finale mais décisive de votre parcours.

Les erreurs à écarter lors de la demande

Méfiez-vous du crédit renouvelable aux taux souvent très élevés. Privilégiez un prêt personnel classique pour vos projets de vie importants.

Évitez de cumuler trop de petits emprunts. Cela fragilise votre profil et risque d’entraîner un refus.

Soyez honnête sur vos charges. Un mensonge provoque généralement un refus définitif immédiat.

Le crédit renouvelable présente souvent des taux d’intérêt très élevés. Il doit être utilisé avec une extrême prudence.

La checklist des justificatifs indispensables

Rassemblez vos pièces d’identité et vos trois derniers bulletins de salaire. Un dossier complet montre votre sérieux.

Joignez vos derniers relevés de compte. Consultez ce guide pour un crédit rapide en ligne pour anticiper les attentes de l’établissement.

Scannez tout proprement. Une lecture facile accélère grandement le délai de réponse final de l’organisme.

Le droit de rétractation et la flexibilité du contrat

Vous avez 14 jours calendaires pour vous rétracter après la signature. C’est une protection légale gratuite et sans justification nécessaire.

Vérifiez la flexibilité des échéances. Certains contrats permettent de décaler un paiement une fois par an.

Notez que les fonds arrivent généralement sous 8 à 15 jours ouvrés.

Maîtriser votre reste à vivre et comparer les TAEG garantit un financement serein et équilibré. Utilisez dès maintenant notre outil de calcul pour simuler votre crédit conso et valider la faisabilité de votre projet. Anticipez vos mensualités pour concrétiser vos ambitions avec une visibilité financière totale et immédiate.