Hésitez-vous encore entre la sécurité immédiate du Livret A et le potentiel de valorisation de l’assurance vie pour placer vos économies ? Ce guide comparatif analyse les performances attendues en 2026 et la fiscalité de chaque support pour vous aider à définir la meilleure stratégie selon vos projets. Vous découvrirez comment combiner judicieusement ces deux outils complémentaires pour protéger votre épargne de précaution tout en optimisant la transmission de votre patrimoine sur le long terme.

- Fonctionnement et atouts du livret A pour votre epargne

- Les spécificités de l’assurance vie comme outil de valorisation

- Comparaison des performances et de la fiscalité des deux supports

- Comment choisir le bon placement selon vos projets de vie

- Stratégies concrètes pour optimiser la gestion de votre budget

Fonctionnement et atouts du livret A pour votre epargne

Après avoir posé les bases de votre stratégie financière, commençons par l’outil que tout le monde possède mais que peu optimisent réellement.

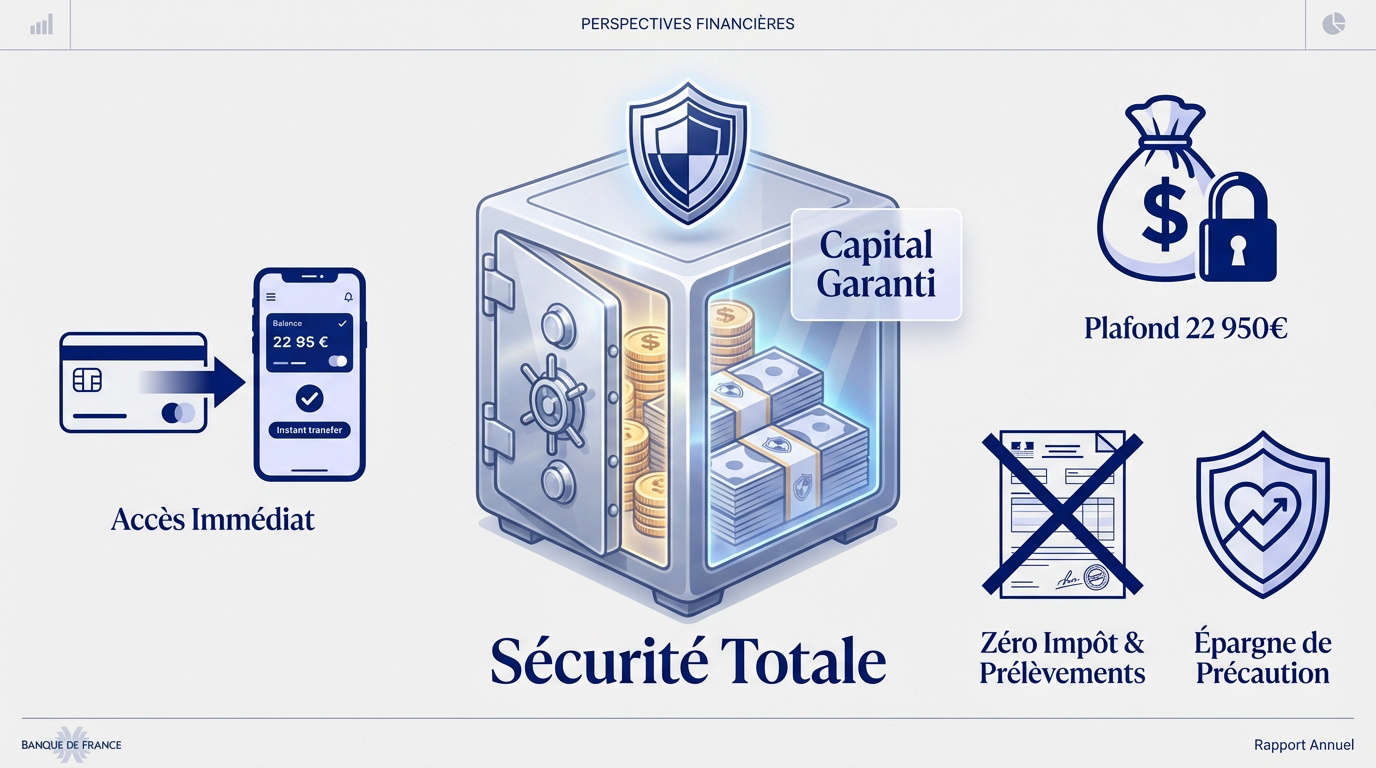

Sécurité totale et disponibilité immédiate des fonds

L’État français garantit intégralement le capital déposé sur votre Livret A. Cette protection absolue constitue le socle de confiance indispensable pour l’épargnant moyen souhaitant éviter toute déconvenue bancaire.

Vos fonds restent accessibles en un clic depuis votre application mobile. Cette modalité de retrait instantané permet de couvrir vos besoins imprévus sans aucun délai d’attente ni formalité administrative complexe.

Ce placement exclut tout risque de perte financière. Contrairement aux fluctuations de la bourse, vos 100 euros restent 100 euros, auxquels s’ajoutent simplement les intérêts annuels capitalisés.

Plafond : 22 950 €

Fiscalité : 0% d’impôt et 0% de prélèvements sociaux

Garantie : 100% État

Plafond de versement et exonération fiscale complète

La limite légale des dépôts est fixée à 22 950 euros par personne. Il est utile de préciser que ce plafond est individuel et non défini par foyer fiscal ou familial.

Les intérêts perçus bénéficient d’une absence totale d’impôt sur le revenu et de prélèvements sociaux. Cet avantage net d’impôts simplifie grandement vos calculs annuels et optimise votre rendement réel.

La gestion de ce produit réglementé brille par sa simplicité administrative. Vous n’avez aucune case complexe à remplir sur votre feuille d’imposition, car les gains sont totalement transparents fiscalement.

Rôle central dans la constitution d’une épargne de précaution

Il est conseillé de conserver entre trois et six mois de dépenses courantes sur ce compte. Ce montant idéal permet de faire face aux aléas de la vie tout en gardant l’esprit serein au quotidien.

Veillez à réserver cet usage exclusivement pour vos projets de court terme. Le Livret A n’a pas vocation à générer une grande richesse, mais il sert à maintenir votre stabilité financière immédiate.

La liquidité du Livret A est identique à celle du LDDS. En pratique, ces deux supports sont très similaires et permettent d’ajuster votre calcul d’épargne de sécurité selon vos besoins réels.

Les spécificités de l’assurance vie comme outil de valorisation

Si le livret A protège votre quotidien, l’assurance vie, elle, regarde vers l’horizon pour faire fructifier votre patrimoine sur la durée.

Distinction entre fonds en euros et unités de compte

Le fonds en euros assure la sécurité totale de vos versements. Ce support garantit votre capital à 100%. Il fonctionne comme un cousin sécurisé du livret A au sein de votre contrat.

Pour chercher du rendement, vous disposez des unités de compte. Ce mode de gestion permet d’investir en actions ou en immobilier. Vous accédez ainsi à des supports variés pour dynamiser votre épargne.

Toutefois, ces unités de compte présentent un risque de perte. Les marchés financiers peuvent fluctuer à la baisse. Il faut accepter ces variations pour espérer une performance supérieure.

Absence de plafond et souplesse de gestion

L’assurance vie permet de verser des sommes illimitées sur votre contrat. Contrairement aux livrets réglementés, aucune barrière ne limite vos dépôts. Vous développez votre capital selon vos propres capacités financières.

Vous choisissez entre la gestion libre ou pilotée selon votre expertise. Il est possible de sélectionner soi-même ses supports. Alternativement, vous pouvez laisser un professionnel gérer vos allocations pour vous.

La liberté concerne aussi le rythme de vos versements. Vous effectuez des dépôts ponctuels ou programmés. Mettre en place des virements automatiques aide à épargner avec une grande régularité.

Potentiel de rendement face à l’inflation en 2026

En 2026, les fonds euros affichent une certaine résilience avec des taux moyens estimés entre 2,5% et 2,8%. Les supports dynamiques complètent cette offre. Une analyse fine reste nécessaire pour investir avec un petit budget efficacement.

La diversification devient vitale pour protéger votre pouvoir d’achat réel. Ne pas mettre tous ses œufs dans le même panier limite l’impact de l’inflation. Varier les actifs sécurise votre stratégie globale.

Le temps demeure votre meilleur allié pour valoriser votre capital. Sur le long terme, la durée permet de lisser les risques de marché. La patience favorise ainsi la croissance de votre patrimoine.

Comparaison des performances et de la fiscalité des deux supports

Pour trancher entre ces deux poids lourds de l’épargne, il faut maintenant regarder les chiffres de près, surtout ce qu’il reste après impôts.

Rendements attendus et impact des frais de gestion

Le Livret A offre un taux réglementé, estimé entre 1,5 % et 2,4 % pour 2025-2026. L’assurance vie en fonds euros affiche souvent des performances supérieures, grimpant parfois jusqu’à 4,5 %.

Pourtant, l’assurance vie impose des frais de gestion ou d’arbitrage qui n’existent pas sur les livrets. Veillez à privilégier les contrats en ligne pour limiter ces coûts sous les 0,60 %.

Le rendement net réel est votre seul indicateur fiable. Une assurance vie à 2,5 % brute peut rapporter environ 2,07 % après prélèvements, restant ainsi plus compétitive que le Livret A.

- Plafond : 22 950 €

- Rendement : 1,5 % à 2,4 %

- Frais : Aucun

- Plafond : Aucun

- Rendement : 2,5 % à 4,5 %

- Frais : Gestion et arbitrage

Mécanismes d’imposition et abattements après huit ans

La fiscalité des gains repose par défaut sur le prélèvement forfaitaire unique de 30 %. Cette Flat Tax concerne les intérêts générés par les versements effectués après septembre 2017.

Le contrat devient une véritable machine fiscale après huit années de détention. Vous profitez alors d’un taux d’imposition réduit à 7,5 % sur les produits, hors prélèvements sociaux obligatoires.

L’État accorde un abattement annuel de 4 600 € pour une personne seule sur les gains. Pour un couple, ce seuil grimpe à 9 200 €, permettant des retraits souvent totalement défiscalisés.

Avantages successoraux et transmission du patrimoine

L’assurance vie bénéficie d’un statut particulier souvent qualifié de hors succession. Elle permet de transmettre un capital avec une fiscalité très allégée pour les bénéficiaires que vous désignez.

Pour les primes versées avant 70 ans, chaque bénéficiaire profite d’un abattement de 152 500 € sur les sommes transmises, sans droits de succession classiques.

La clause bénéficiaire offre une liberté totale dans l’organisation de votre patrimoine. Vous pouvez ainsi favoriser un proche ou un partenaire de PACS sans les contraintes de la réserve héréditaire habituelle.

Le Livret A suit un chemin différent lors d’un décès. Le capital intègre la succession classique des héritiers, sans bénéficier des abattements spécifiques propres aux contrats d’assurance vie.

Comment choisir le bon placement selon vos projets de vie

Au-delà de la technique, le choix final dépend surtout de ce que vous comptez faire de votre argent dans les prochaines années.

Arbitrage entre horizon de court terme et projets lointains

Identifiez d’abord vos besoins immédiats. Pour financer des vacances ou l’achat d’une voiture d’ici deux ans, privilégiez la liquidité totale. Le Livret A reste ici votre meilleur allié.

L’assurance vie s’impose pour préparer votre retraite sereinement. C’est l’outil idéal pour bloquer des fonds sur la durée. Vous laissez ainsi votre capital fructifier loin des tentations de dépenses quotidiennes.

Respectez toujours la durée recommandée. La patience paye davantage sur l’assurance vie. Un horizon de huit ans optimise d’ailleurs grandement votre fiscalité.

Évaluation de la tolérance au risque et du profil d’investisseur

Analysez honnêtement votre réaction face aux marchés. Une baisse temporaire de votre capital vous empêcherait-elle de dormir ? Votre appétence au risque dicte votre stratégie de placement.

Adaptez ensuite la répartition de vos actifs. Un profil prudent privilégiera les fonds en euros sécurisés. À l’inverse, un épargnant audacieux se tournera vers les unités de compte en actions.

Ne sacrifiez jamais votre sérénité pour le rendement. La prudence est de mise sur les fonds garantis. Conservez toujours une base solide et totalement protégée.

Scénarios types pour jeunes actifs et retraités

Pour un premier achat immobilier, le Livret A est parfait. Il permet de constituer un apport immédiat. Vous savez exactement combien épargner par mois pour atteindre ce but.

Un retraité cherchera plutôt un complément de revenu régulier. L’assurance vie permet alors de programmer des rachats partiels. C’est une solution efficace pour arrondir ses fins de mois sans stress.

La répartition du capital doit évoluer avec l’âge. Un jeune actif peut se permettre plus de risques. Une personne de soixante ans préférera logiquement la sécurité.

Stratégies concrètes pour optimiser la gestion de votre budget

Maintenant que vous avez les cartes en main, voyons comment assembler ces outils pour bâtir une stratégie financière solide et efficace.

Mise en place du double moteur livret A et assurance vie

Le Livret A et l’assurance vie fonctionnent en parfaite complémentarité pour vos finances. Le premier agit comme un bouclier de sécurité immédiat, tandis que le second sert de moteur de croissance.

Pour une gestion saine, vous pouvez adopter la méthode budget 50-30-20 afin de répartir vos revenus. Versez simultanément sur votre livret pour la sécurité et sur votre contrat pour vos projets lointains.

Une fois votre plafond de sécurité atteint, basculez systématiquement vos excédents vers l’assurance vie. Ce transfert permet de chercher une meilleure valorisation dès que votre épargne de précaution est constituée.

Erreurs classiques à éviter lors de l’ouverture d’un contrat

Saturer son Livret A sans investir ailleurs est un risque réel pour votre capital. L’inflation grignote votre pouvoir d’achat si vous restez trop prudent sur des supports à faible rendement.

Si l’inflation dépasse le taux de 2 % ou 3 % du Livret A, votre argent perd de sa valeur réelle chaque année.

N’attendez pas de disposer d’un capital important pour ouvrir votre assurance vie. Versez une petite somme immédiatement pour déclencher le compteur fiscal et profiter des avantages après huit ans de détention.

Soyez aussi vigilant sur les frais de gestion ou d’arbitrage qui peuvent réduire vos gains. Comparez les contrats pour éviter que des commissions excessives ne rongent la rentabilité de vos placements.

Checklist pour une répartition équilibrée de vos actifs

Avant d’investir, faites un audit précis de vos dettes et de vos revenus mensuels. Cette étape est indispensable pour déterminer votre capacité réelle d’épargne sans mettre en péril votre quotidien.

Ouvrez un contrat d’assurance vie avec le versement minimum le plus tôt possible pour lancer le décompte des 8 ans.

Revoyez votre stratégie chaque année selon l’évolution de votre vie personnelle et de vos revenus. Ajustez vos versements automatiques pour qu’ils correspondent toujours à vos nouveaux objectifs ou à votre situation familiale.

Pensez enfin à vérifier régulièrement vos clauses bénéficiaires sur vos contrats d’assurance. Un mariage ou une naissance doit entraîner une mise à jour immédiate pour protéger efficacement vos proches.

En combinant la liquidité du Livret A et la performance de l’assurance vie, vous protégez votre quotidien tout en préparant l’avenir. Versez dès maintenant vos excédents sur un contrat pour prendre date fiscalement et optimiser votre stratégie de placement. Un patrimoine équilibré est la clé de votre sérénité financière future.