Vous arrive-t-il de finir le mois avec un compte vide sans comprendre où s’évapore votre argent ? Ce guide vous explique comment épargner par mois grâce à la règle du 50/30/20 et des simulations concrètes adaptées à votre salaire net. En suivant nos conseils pour bâtir un fonds d’urgence et automatiser vos virements, vous transformerez votre gestion financière en un réflexe serein pour sécuriser durablement votre avenir.

- La règle du 50/30/20 pour équilibrer votre budget mensuel

- Priorité au fonds d’urgence pour sécuriser vos finances

- Simulations chiffrées basées sur votre revenu net réel

- Les réflexes pour transformer l’épargne en habitude durable

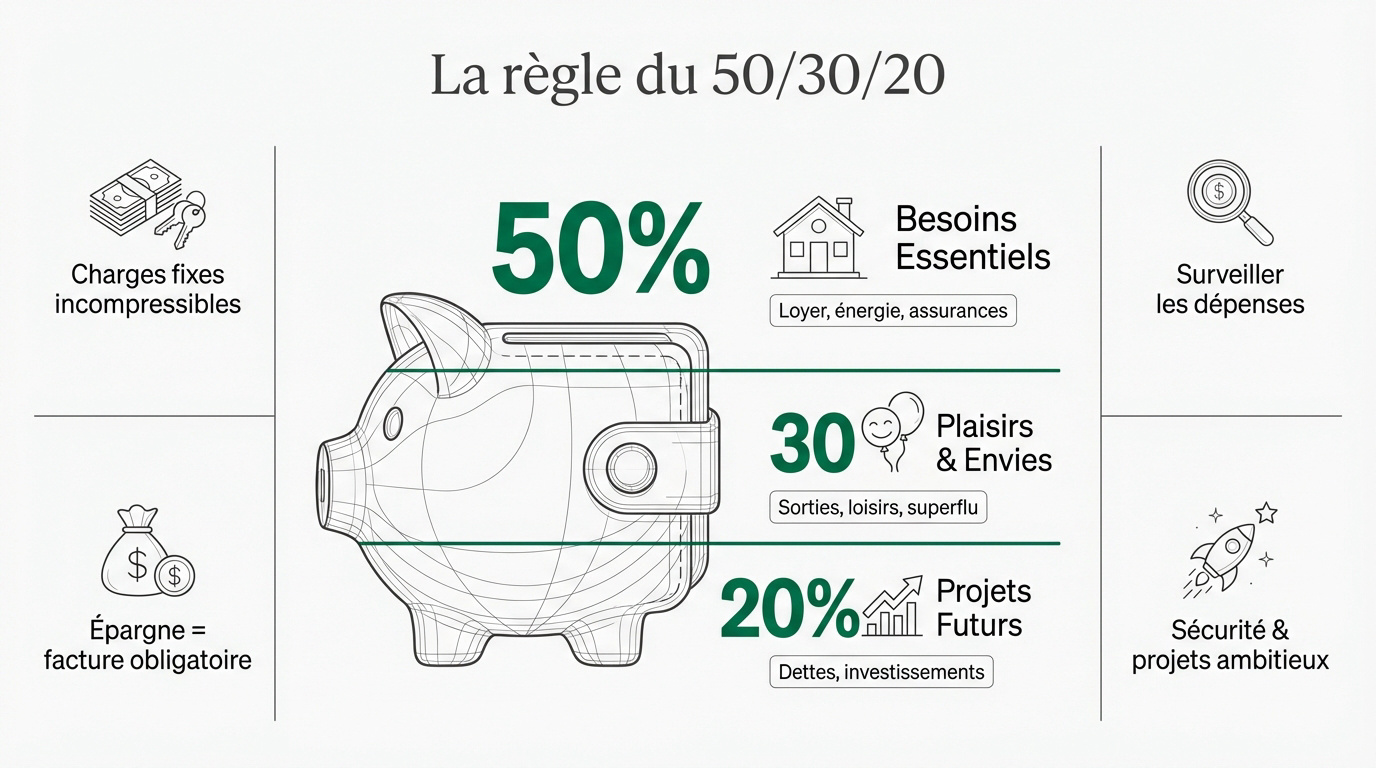

La règle du 50/30/20 pour équilibrer votre budget mensuel

Après avoir posé les bases de votre situation financière, il est temps d’adopter une méthode concrète pour répartir vos revenus chaque mois.

50% pour vos besoins (loyer, factures), 30% pour vos envies (loisirs, sorties) et 20% dédiés à l’épargne ou au remboursement de vos dettes.

Identifier les charges fixes et les dépenses de plaisir

Listez vos besoins vitaux incompressibles comme le loyer, l’électricité et les assurances. Ces charges ne doivent pas dépasser la moitié de vos revenus nets mensuels. Veillez à rester strict sur cette limite.

Consacrez ensuite une part raisonnable aux loisirs et sorties. Cette catégorie englobe vos envies et le superflu. Gardez un œil critique sur ces dépenses pour ne pas déborder. C’est ici que la flexibilité se joue.

Calculez enfin la marge restante après ces déductions. Ce solde représente votre capacité réelle à construire un avenir financier solide et serein. Ainsi, vous maîtrisez mieux votre reste à vivre.

Viser le seuil des 20 % pour vos projets futurs

Considérez l’épargne comme une facture obligatoire à payer. Ce montant n’est pas un luxe mais une nécessité absolue. Traitez cette ligne budgétaire avec la même rigueur qu’un loyer ou une assurance.

Ajustez ce pourcentage si vous remboursez actuellement des dettes. La priorité reste l’équilibre global de vos finances. Réduisez temporairement la part épargne pour assainir vos comptes si besoin. L’important est la stabilité.

Observez comment ce ratio transforme votre patrimoine sur le long terme. Chaque euro mis de côté renforce votre sécurité. C’est un moteur puissant pour financer vos projets de vie les plus ambitieux et durables.

Priorité au fonds d’urgence pour sécuriser vos finances

Une fois la structure de votre budget définie, vous devez impérativement ériger un rempart contre les imprévus de la vie quotidienne.

Calculer une réserve de trois à six mois de dépenses

Évaluez précisément la somme nécessaire pour couvrir un coup dur majeur. Pensez à une panne de voiture ou un problème de santé. Ce matelas doit rester accessible à tout moment.

Adaptez la taille de ce fonds selon votre situation professionnelle. Un indépendant aura besoin d’une réserve plus large qu’un fonctionnaire. La stabilité de vos revenus dicte le niveau de protection requis. Ne négligez pas ce calcul personnalisé pour dormir tranquille.

Cible de 3 à 6 mois de dépenses courantes à garder sur un support liquide comme le Livret A.

Déterminez un rythme de versement réaliste pour remplir cette cagnotte. La régularité compte plus que le montant initial pour atteindre votre objectif final.

Différencier l’épargne disponible et l’investissement bloqué

Privilégiez des supports liquides comme le Livret A pour vos besoins immédiats. L’argent doit être récupérable en quelques clics seulement. Évitez les placements risqués pour cette réserve spécifique.

Prenez conscience des dangers liés au blocage de vos fonds. Une épargne inaccessible ne sert à rien en cas de crise. Gardez toujours une distinction claire entre sécurité et rendement.

Protégez votre pouvoir d’achat face à la hausse des prix actuelle. L’inflation grignote silencieusement l’argent qui ne travaille pas. Trouvez le juste milieu entre disponibilité immédiate et protection du capital.

Simulations chiffrées basées sur votre revenu net réel

La théorie est utile, mais voyons maintenant comment ces principes s’appliquent concrètement à votre fiche de paie, quel que soit votre salaire.

| Salaire Net | Épargne Mensuelle (20%) |

|---|---|

| 1 500 € | 300 € |

| 2 000 € | 400 € |

| 3 000 € | 600 € |

Épargner efficacement avec un salaire modeste

Étudiez les opportunités de mise de côté même avec un SMIC. Chaque petit euro économisé est une victoire sur la précarité. Le secret réside dans la traque des dépenses inutiles.

Misez sur de petits montants réguliers pour ancrer une habitude solide. Dix euros par mois valent mieux que rien du tout. Cette discipline mentale prépare le terrain pour des revenus futurs. L’important est de commencer dès maintenant.

Utilisez des applications de suivi pour identifier les fuites d’argent cachées. Un abonnement oublié ou des frais superflus pèsent lourd sur un petit budget.

Maximiser le surplus pour les revenus plus confortables

Dirigez l’excédent de vos revenus vers des placements à long terme. Une fois le fonds d’urgence atteint, cherchez du rendement. Votre capacité d’investissement devient alors un levier de richesse.

Surveillez votre train de vie pour éviter l’inflation de vos dépenses. Gagner plus ne doit pas signifier dépenser tout. Gardez vos standards de consommation sous contrôle strict.

Diversifiez vos supports financiers dès que votre sécurité est assurée. Explorez l’assurance-vie ou le PEA pour optimiser votre fiscalité. Ne mettez jamais tous vos œufs dans le même panier bancaire.

Les réflexes pour transformer l’épargne en habitude durable

Pour que ces efforts portent leurs fruits sur la durée, vous devez automatiser vos décisions et éviter les pièges classiques de la gestion.

Automatiser le virement pour se payer en premier

Programmez un virement automatique dès le jour de votre paie. L’argent doit quitter votre compte courant avant que vous ne puissiez l’utiliser. C’est la règle d’or des finances.

Éliminez la tentation de piocher dans le surplus en fin de mois. Si l’argent n’est plus visible, il n’est plus dépensable. Cette barrière psychologique limite les achats impulsifs. Vous protégez ainsi votre avenir.

Simplifiez la gestion mentale de votre argent en automatisant tout le processus. Moins vous aurez de décisions à prendre, plus vous resterez constant dans votre effort.

L’épargne automatique utilise le principe du choix par défaut. En rendant l’épargne invisible et systématique, vous réduisez le stress lié à l’incertitude financière sans effort conscient.

Identifier les erreurs de gestion à proscrire absolument

Oubliez l’idée d’épargner uniquement ce qu’il reste le trente du mois. Il ne reste généralement rien sans planification préalable. Inversez la logique pour garantir votre succès financier.

Ne jamais attendre le 30 du mois pour épargner le reste ; l’épargne doit être traitée comme une dépense prioritaire dès le versement du salaire.

Traquez les frais bancaires qui grignotent vos intérêts durement gagnés. Certains produits d’épargne sont moins rentables qu’ils n’en ont l’air. Lisez toujours les petites lignes de vos contrats.

Gardez une discipline de fer face aux sollicitations commerciales permanentes. Les soldes ne sont pas des excuses pour piocher dans vos réserves. Restez focalisé sur vos objectifs de liberté financière.

Maîtriser votre budget repose sur la règle du 50/30/20, la création d’un fonds d’urgence et l’automatisation de vos virements. En déterminant précisément quel montant épargner chaque mois, vous sécurisez votre avenir dès aujourd’hui. Agissez maintenant pour transformer votre gestion financière en un levier de liberté durable.